ローン返済額は「5年間」変わらない仕組み

日本はデフレを脱し、すでに物価が上がり始めています。景気、物価、金利の関係を考えると、この先、物価の上昇が続けば、いずれ金利も上昇するでしょう。そのとき、資産運用型マンションのローンはどうなるでしょうか。

金利が上がったとしても、資産運用型マンションのローンの返済額は5年間変わらない仕組みになっています。5年後には返済額の見直しがありますが、その際も返済額はそれまでの1.25倍以上にならないように制限されていますので、返済負担が急激に重くなることはありません。

また、5年後の返済額が1.25倍になるということは、逆算してみると、金利が2倍以上になったことを意味します。金利が2倍になったときの世の中がどんな状態であるかを考えると、バブル並みの景気ということになります。

そうなれば、不動産の価格も相当に上昇しているはずですから、所有しているワンルームマンションを売却して、売却益を得ることもできるでしょう。これは、過去のデータが証明しています。

金利・株価・不動産価格はすべて連動している

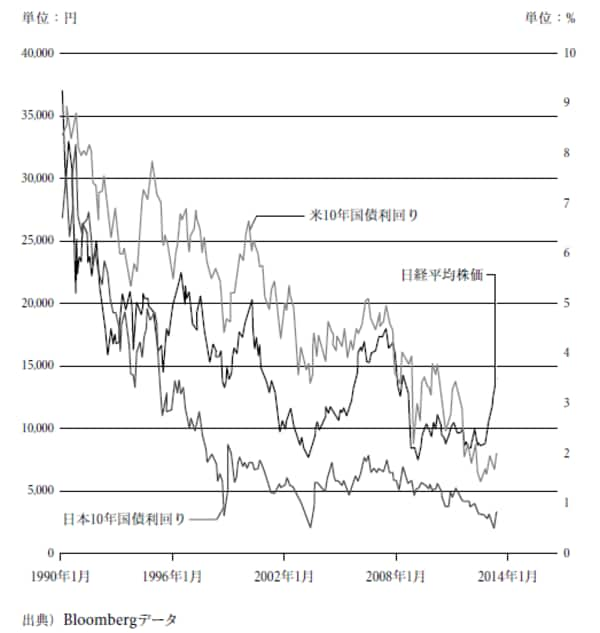

下記図表は、過去の金利と日経平均株価の推移をグラフにしたものです。金利の水準を判断する指標としては、国債の利回りがよく使われます。グラフでは、日本の金利の参考値として日本国債の10年物の利回りと、米国の金利の参考値として米国国債の10年物の利回りを示しています。

1990年当時、日本はバブル景気のピークにありましたので、金利も非常に高かったことがわかります。そのときの日経平均株価がどうだったかといえば、3万5000円を超え、4万円に迫る勢いでした。

その後はバブルが弾け、景気が落ち込むのに合わせて金利も下落していきましたが、今後、金利が上昇することがあるとすれば、株価が上昇し、不動産価格も上昇することになるのです。金利が上昇することだけを考えるとリスクですが、金利が上昇するときに世の中がどうなっているのかを考えると、リスクばかりではなく、チャンスもあるのです。

【図表 金利推移グラフ】