あなたにオススメのセミナー

【関連記事】「タワマン差別化」の時代が始まる…忍び寄る「価格暴落」の足音【不動産鑑定士が警告】

1. はじめに

大阪のオフィス市場は、テレワークの普及など先行き不透明感が広がるなか、空室率は上昇基調で推移している。成約賃料についても需給バランスの緩和に伴い頭打ちとなった。本稿では、大阪のオフィス市況を概観した上で、2026年までの賃料予測を行う。

2. 大阪オフィス市場の現況

2-1. 空室率および賃料の動向

大阪市のオフィス空室率は、2020年4月の緊急事態宣言の発令以降、上昇基調で推移している。

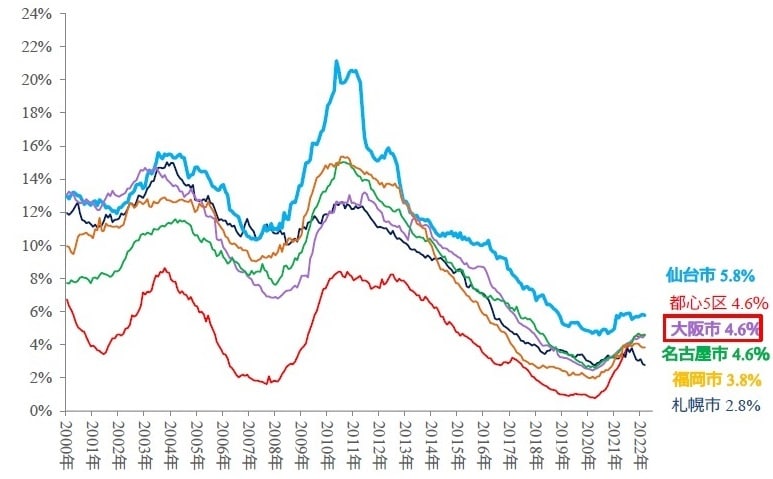

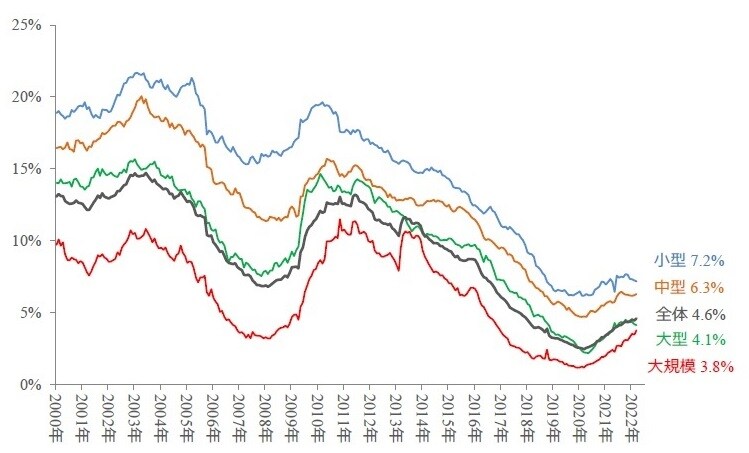

三幸エステートによると、2022年3月時点の空室率は4.6%となり、前年比+0.9%上昇した(図表1)。空室率をビルの規模※別にみると、「大規模3.8%(前年比+1.5%)」、「大型4.1%(同+0.5%)」、「中型6.3%(同+0.5%)」、「小型7.2%(同▲0.2%)」となり、「小型」を除く全ての規模で上昇した(図表2)。オフィス需要が縮小するなか、まとまった面積の募集では、入居テナントの決定に時間を要する事例が増えている。

※ 三幸エステートの定義による。大規模ビルは基準階面積200坪以上、大型は同100~200坪未満、中型は同50~100坪未満、小型は同20~50坪未満。

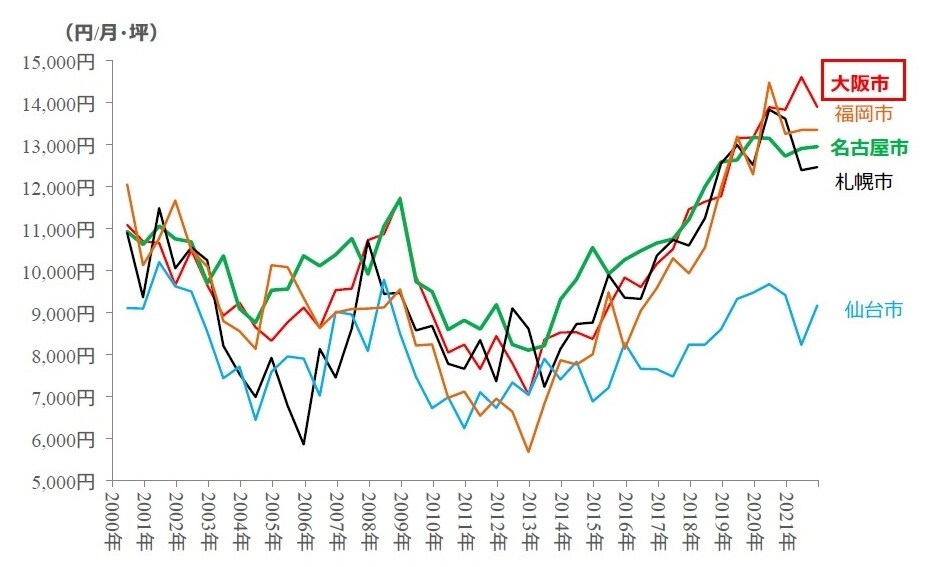

全国主要都市の成約賃料は、オフィスの解約や事業拠点の一部閉鎖などにより空室面積が増加し、賃料にも頭打ち感がみられる。2021年下期の大阪市の成約賃料は前期比▲4.9%となった(図表3)。

2021年の空室率と成約賃料の動き(前年比)を主要都市で比較すると、札幌市を除く全ての都市で空室率が上昇した。これに対して、成約賃料は概ね横ばいとなっている。大阪市についても、空室率が前年から上昇した一方で、賃料は前年と同水準となった。(図表4)。

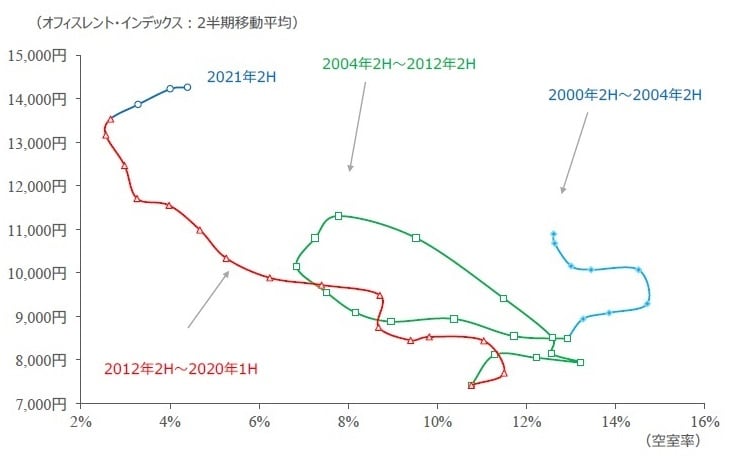

賃料と空室率の関係を表した大阪市の賃料サイクル※は、2012年下期を起点に「空室率低下・賃料上昇」局面が長期的に続いていたが、2020年下期から「空室率上昇・賃料上昇」局面へと移行し、「空室率上昇・賃料下落」局面に向かいつつある(図表5)。

※ 賃料サイクルとは、縦軸に賃料、横軸に空室率をプロットした循環図。通常、(1)空室率低下・賃料上昇→(2)空室率上昇・賃料上昇→(3)空室率上昇・賃料下落→(4)空室率低下・賃料下落、と時計周りに動く。

2-2. 需給動向

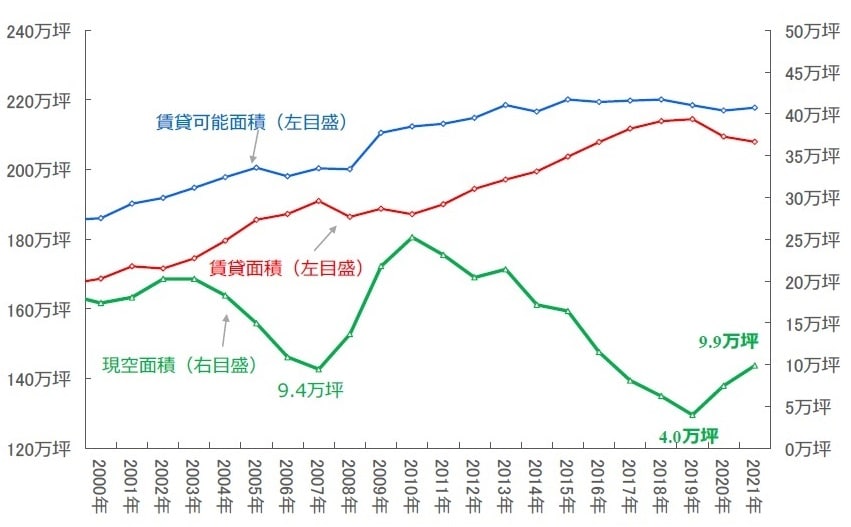

三鬼商事によると、大阪ビジネス地区では、「本町サンケイビル」や「新大阪第2 NKビル」等、大型ビルが竣工したことに伴い、2021年末の賃貸可能面積(総供給面積)は、217.8万坪(前年比+0.8万坪)に増加した。

一方、2021年末の賃貸面積(総需要面積)は、オフィス需要の減少を受けて207.9万坪(前年比▲1.5万坪)となった。この結果、大阪ビジネス地区の空室面積は9.9万坪(前年比+2.4万坪)となり、前年から+32%増加した(図表6)。

(出所)三鬼商事のデータを基にニッセイ基礎研究所が作成

2-3. エリア別動向

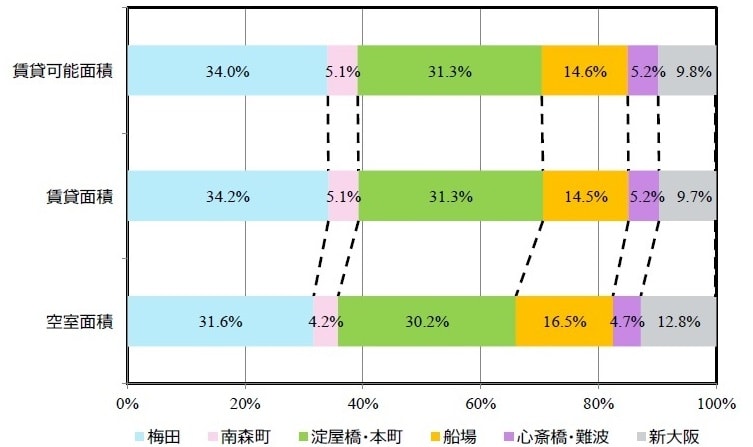

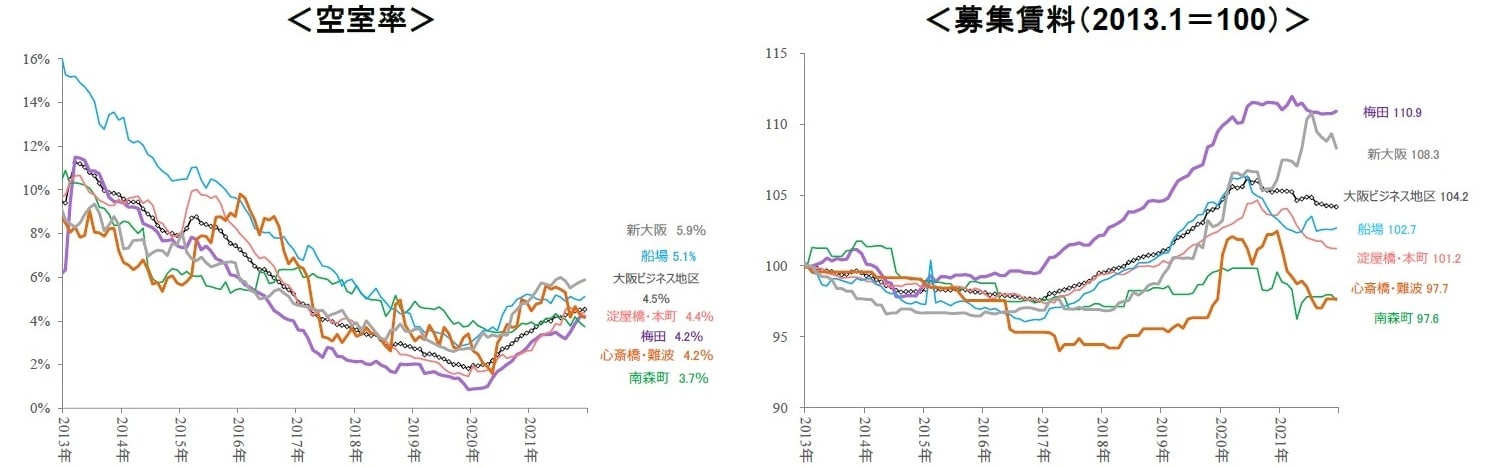

2021年末時点で賃貸可能面積が最も大きいエリアは「梅田地区(34.0%)」で、次いで「淀屋橋・本町地区(31.3%)」、「船場地区(14.6%)」、「新大阪地区(9.8%)」、「心斎橋・難波地区(5.2%)」、「南森町地区(5.1%)」の順となっている(図表8)。

[図表8]大阪ビジネス地区の地区別オフィス面積構成比(2021年) (出所)三鬼商事のデータを基にニッセイ基礎研究所が作成

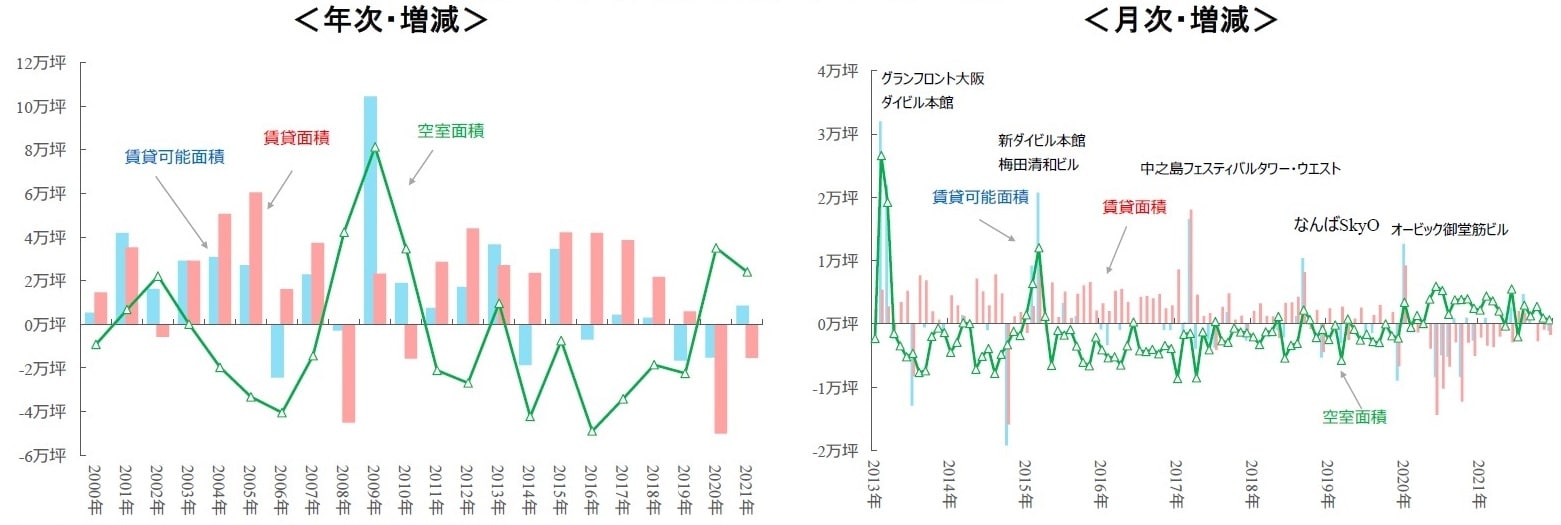

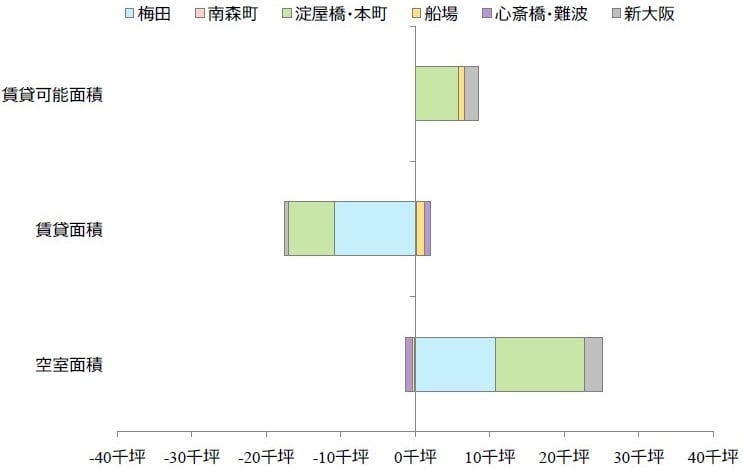

2021年は、「淀屋橋・本町地区」(前年比+0.6万坪)と「新大阪地区」(同+0.2万坪)で新規供給があり、賃貸可能面積が増加した(図表9)。

これに対して、賃貸面積は、「梅田地区」(前年比▲1.1万坪)と「淀屋橋・本町地区」(前年比▲0.7万坪)での減少が目立つ。この結果、空室面積は、「淀屋橋・本町地区」(前年比+1.2万坪)、「梅田地区」(前年比+1.1万坪)、「新大阪地区」(同+0.2万坪)で増加し、大阪ビジネス地区全体で前年比+2.4万坪の増加となった。

エリア別の空室率(2021年12月末)をみると、「心斎橋・難波地区4.2%(前年比▲0.7%)」、「船場地区5.1%(同▲0.1%)」、「南森町地区3.7%(同▲0.1%)」が低下した一方、「淀屋橋・本町地区4.4%(同+1.7%)」、「梅田地区4.2%(同+1.5%)」、「新大阪地区5.9%(同+1.1%)」が上昇した(図表10左図)。

また、エリア別の募集賃料(2021年12月時点)は、「新大阪地区(前年比+2.1%)」を除く全てのエリアで下落した。なかでも、「心斎橋・難波地区(同▲4.7%)」、「淀屋橋・本町地区(同▲2.3%)」、「南森町地区(同▲2.0%)」で大きく下落した(図表10右図)。

(出所)三鬼商事のデータを基にニッセイ基礎研究所が作成