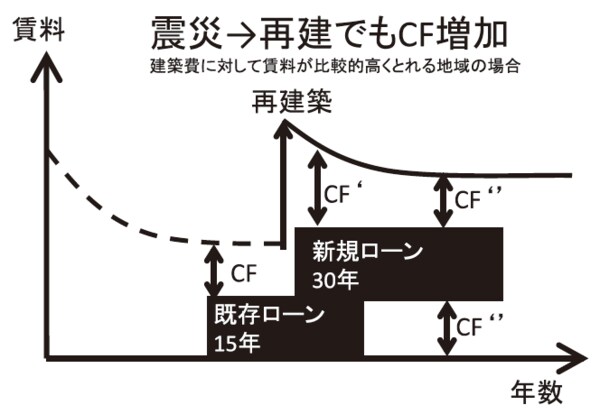

賃料が高い地域の場合、再建でもCFは増加する

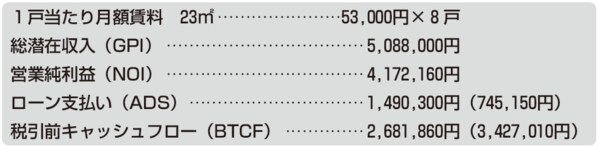

前回の続きです。ここで、心配になるのは「新築で設定した賃料は、建物が古くなるにしたがって下がっていく」という点ですが、その頃には最初に購入したときのローンは、先に期間満了して完済しますので、年間ローン支払いは3,016,750円→1,490,300円(地震保険の保険金が50%出た場合は745,150円)と大幅に返済負担は下がります。

仮に1世帯当たり賃料が63,000円→53,000円(約−16%)まで下がったとしても、

となり、悪くない数字だと思います。

これらの計算は、「建築コスト」と「再建後の賃料」によって効果が異なるということをご理解いただけるでしょう。賃料が安い地域では、この効果は小さくなり、しばらくの間はキャッシュフローは再建前よりも少なくなるかもしれません。逆に、賃料の高いエリアでは、キャッシュフローはさらに大きくなるはずです。

再建せずに更地にしたほうが高く売れるケースも!?

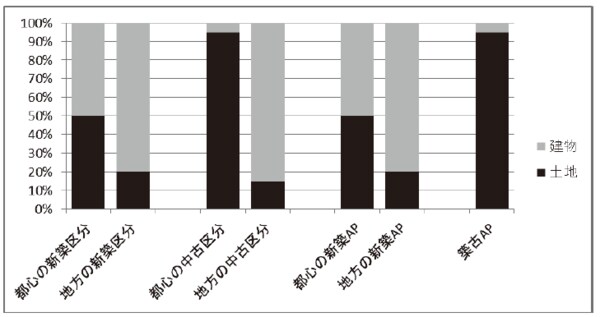

震災や火災、水害といった災害リスクは、造成地で擁壁が崩れたといったようなケースも含めて、「建物や工作物に関するリスク」といってよいでしょう。物件の価値のなかで「建物」や「工作物」がどのくらいの割合を占めているか、「土地」がどのくらいの割合を占めているか、ということでリスク回避の方法は変わってきます。

昭和45年築の八景台荘は建物の価値はほぼゼロですから、場合によっては再建せずに更地にしたほうが高く売れるかもしれません。また、前述のように建て替えをしても十分に利益が出ますので、どちらの選択肢でもとれるというわけです。

都心部で流通している15㎡(約5坪)程度の古いワンルームマンションで1,000万円前後の価格設定がされている物件はかなりありますが、容積率を500%消化していると仮定すれば、5坪÷500%=1坪(3.3㎡)程度の「土地持分」を持っていると考えられます。坪単価1,000万円を超える地域は都心部のマンション立地エリアにおいては珍しくありませんので、区分所有とはいえ、更地になって皆で分けたほうが価値が高いという場合も十分にあります。

逆に、新築や新築に近い木造や軽量鉄骨造のアパートであれば物件価格の半分程度、鉄筋コンクリート系であれば区分にしても一棟ものにしても7割程度が建物価格となる場合が首都圏では多いと思います。もちろんこの割合は地域によって異なります。建物価格は全国ほぼ一緒ですから当然、地価が安い地域であれば建物価格の割合は上がりますし、地価が高い地域では割合が下がります。

金利上昇、災害リスクについてここでは取り上げましたが、同じようにいろいろなリスクにはいろいろな回避の仕方があります。

【図表】 災害リスクと土地建物割合