「新たにアパートを再建する」場合はどうなる?

前回に引き続き、不動産投資特有のリスクの対処法を見ていきます。

本書籍の第1章で解説している筆者の最初の物件、昭和45(1970)年築の「八景台荘」をみてみましょう。

新耐震基準ができる10年前に完成したかなり古いアパートで、心配でしたので当然耐震補強の必要性についても検討しましたが、意外にも耐震診断の結果「ほぼ安全」という診断が出ました。集合住宅は、総2階建てで上下階の壁の連続性があり、また細かく各室で区割りされているので壁量がとても多く、単純な平面・立面構成になることが多いので、耐震性能が比較的高い場合が多くなります。

もしも耐震補強が必要という診断であれば、筋交いの追加や耐震金具による補強という対策を行うことになりますが、その場合の工事費のかなりの部分が、外装なり内装なりを部分的に一度取り払ってまた復旧する「化粧」の工事費となりますから、バリューアップ工事と一緒に実施するとよいでしょう。室内の石膏ボードを構造用合板に張り替えるだけでも、かなりの耐震性がアップします。

この築古の八景台荘が万が一震災によって大破した場合、投資家としての私自身はどのような財務上のリスクを負うかということを検証してみましょう。

震災で建物が大破した場合、ひとつの選択肢としては「更地で売却してローンの残債を返す」という手もありますが(建物が倒壊した場合は、その時点で入居者との間で交わされた賃貸借契約は効力を失いますので、立退きなどの問題はなくなります)、ここでは、もうひとつの選択肢として「新たにアパートを再建する」というケースを検証してみましょう。

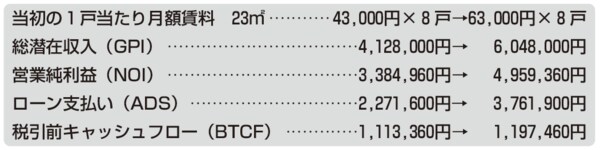

23.18㎡の1DKが8世帯、合計185.48㎡(56.1坪)という建物ですから、外構工事・給排水管の引込みなども含めて坪(3.3㎡)単価60万円と想定した場合、約3,360万円が再建築費ということです(1戸当たり420万円ということです)。

この建築費は全額金融機関で借入れすると想定します。新規の物件購入とは異なり、所有している土地の上に建築する場合には、「担保評価以上の借入れがされていない限り」、借入先に困ることはあまりないと思います。また、こういった震災の後には、低金利で公的資金の援助が受けられる場合が多くみられます。

設定条件を、借入額3,360万円・年利2.0%(元利均等返済)・融資期間30年とすると、年間返済額は1,490,300円になります。

購入したときに借入したローンはまだ残っていますから、ダブルの支払いとなりかなりの負担増となります。

新築物件で建て替え後の賃料増加を見込むと・・・

しかし、昭和45年築の古いアパートは新築物件に建て替えられていますので、従前の月額賃料43,000円ということはないでしょう。震災のあとには、住宅が不足することもありますが、それを除いても、新築であれば坪単価9,000円は取れる地域なので、7坪(23㎡)の1DKは63,000円/戸の賃料設定ができます。空室損・運営費比率が同一だったとすると、下記のように収支は変化します。

税引後キャッシュフローは、年間84,100円プラスになりますし、税引後で考えると減価償却や金利負担割合が多い新築のほうが、さらに有利になることは容易に想像できます。

また、これは地震保険の加入を想定していませんので、3,360万円の50%にあたる1,680万円の保険金がおりれば、その分の返済が少なくなりますので、

となり、

と、さらに改善されます。