マイクロソフト社の販売事業を担う3つの子会社

米国に本社を置くマイクロソフトは、アイルランド、シンガポール、そしてプエルトリコ(カリブ海北東に位置する米国の海外領土)という3つの低税率国にある子会社に分担させて、全世界の製品販売事業を運営しています。

マイクロソフトの収益のほとんどは、マイクロソフト・ウインドウズとマイクロソフト・オフィスに関連する特許権や著作権の知的財産権によるものです。

3つの低税率国にある子会社とその担当地区はそれぞれ、

アイルランド子会社…ヨーロッパ、中東、アフリカ

シンガポール子会社…アジア

プエルトリコ子会社…北米・南米

であり、世界を3地域に分けて小売業を統括する形態となっています。

知的財産権と製品販売権をそれぞれ子会社が持つ

知的財産権を海外子会社に移転するために、コスト・シェアリングを活用し、全世界の研究開発費用を海外子会社と分担しているという方式はマイクロソフトでも同じです。

このコスト・シェアリングによって、各々の事業体が研究開発費用を負担し、かつ知的財産権の所有者となり、製品販売の権利も得ることになります。アイルランドの事業体には全世界収益のうち30%が帰属しているので、研究開発費用の30%を負担、プエルトリコは25%、シンガポールは10%、そして米国は35%といった割合で負担する契約になっています。このように海外事業体が知的財産権を分割所有するので、それらの地域で上がった収益から米国本社に対するライセンス料を支払う必要はありません。

全世界を3つに分けた各地域におけるマイクロソフト製品の販売利益は、海外事業体のものとなり低税率国3か国で法人税が課されることになります。利益が法人税率の高い米国本社へ移転されることはないのです。

ただし、知的財産権の移転に当たっては、最初の段階では海外事業体は入手する知的財産権を時価で買い入れなければなりません。マイクロソフトの知的財産権は当初、米国本社の所有であり、それを各子会社に移転するに当たっては、アイルランドが70億USドル、シンガポールが40億USドル、プエルトリコが170億USドルを米国本社に支払っています。その合計280億USドルについては米国で課税されました。移転完了後は海外事業体にも研究開発費負担が発生するものの、知的財産権に関する米国本社への支払いは発生しないことになります。

過去3年間で45億ドルの租税回避を可能にした方法

実際のマイクロソフトの製造と販売の仕組みはさらに複雑になります。知的財産権を持つこれら子会社から、知的財産権はさらに別の子会社にサブライセンスされ、それらの子会社が生産を受け持つとともに、各区地域の販売会社に販売するという形式です。実際の仕組みを図とともに見ていきましょう。

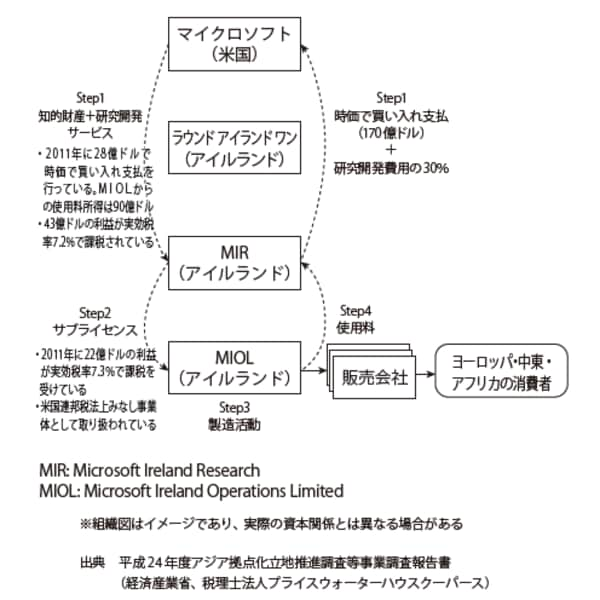

図表1はアイルランドの事業体のストラクチャーです。

MIR(MicrosoftIrelandResearch)はアイルランド子会社(RoundIslandOne)の100%子会社で「支店」扱いになっています。

製造・販売を行わないMIRは、まず知的財産権をMIOL(MicrosoftIrelandOperationsLimited)にサブライセンスします。次にMIOLが知的財産権を使って製造活動し、製品を販売会社に販売しています。

『国際租税問題に関する調査報告書』(経産省、PwC)によると、2011年には、アイルランドのマイクロソフト子会社MIRは43億USドルの利益を上げましたが、それに対する実効税率は7.2%でした。さらにその子会社のMIOLは22億USドルの利益を上げており、7.3%で課税されています。

またMIRはMIOLから90億USドルのライセンス料を受け取っていますが、米国のチェック・ザ・ボックス規則によってMIRとMIOLは「支店」とみなされて内部取引となり、この90億USドルは米国のタックス・ヘイブン対策税制(サブパートF条項)の適用外所得になります。

【図表1】マイクロソフトのアイルランドにおける事業体のストラクチャー

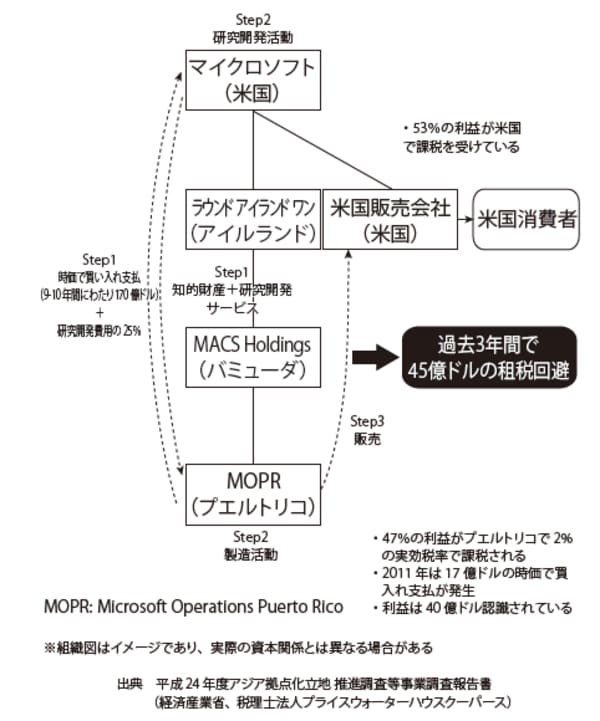

次はプエルトリコの事業体です。図表2にあるように、同地の工場では製造と小売り用ソフトウエアの複製を行っています。プエルトリコで製造された製品は、米国にあるマイクロソフトの販売会社に販売されます。

同じ調査報告書からは、マイクロソフトの全売上の利益の47%がプエルトリコに帰属し、現地にて約2%の税率で課税されていることがわかります。

【図表2】マイクロソフトのプエルトリコにおける事業体のストラクチャー

このマイクロソフトのグローバル節税スキームも合法的なもので、脱税などとはまったく別種のテクニックといえます。マイクロソフトのケースに限らず、これまでの連載の中で挙げた、アップル、スターバックスの例でも取り上げた「コスト・シェアリング」や「チェック・ザ・ボックス」は、米国内における税法上の死角ともいえるものなのです。