【関連記事】元銀行員が毎月1,000円ずつ投資している「つみたてNISA」3銘柄

投資家がワンルームマンションや太陽光発電を選ぶワケ

投資といっても金融や事業、不動産など様々な種類があります。数ある投資対象の中で根強く利用されている「ワンルームマンション投資」と、この10年利用者が急激に増えた「太陽光発電投資」について解説します。

この2つの投資を選定した理由として、高額所得者や開業医などの方が気軽に利用していることが言えます。なぜ気軽に利用できるのか? これは一定の所得があれば、手元資金がなくとも金融機関からの借入が容易であることが言えます。

販売している業者も、金融機関からの融資を前提としていることも多い投資物件です。毎月の安定した所得が得られる方々からは、気軽に金融機関から投資資金を借入れ、返済額以上の収入があれば、損はしないと考えられる投資だからです。

「ワンルームマンション投資」の特徴・メリット

では、ワンルームマンション投資について特徴とメリットを考えてみましょう。コロナ禍前まで一世を風靡していたワンルームション投資、土地代を除く購入費用(*)にかかる消費税が、収入としての賃料は消費税非課税売上であるため、一旦支払った消費税が還付される(いわゆる消費税還付プラン)節税メリットのある商品として、多くの投資家が利用していました。

(*区分所有のワンルームマンションですと区分所有権部分を除く、躯体部分に掛かるマンション購入代金を指します。)

しかし税制改正により、この購入方法は2020年4月以降利用できなくなっています。

それでも以下のメリットから、ワンルームマンションはコロナ前の水準まで販売実績を戻そうとしているのです。

<メリット>

●安定した家賃収入が期待できる

●減価償却費による節税効果が期待

●将来の生活の備え

●相続対策

とはいえ確実に収益が得られるものではなく、以下の点に注意が必要です。

<注意すべき点>

●収支のバランスに注意が必要(毎年の収支×保有年数+資産の売却収益>投資額)

・借入金の支払利息

・各種税金

・管理費

・修繕積立金

・保険料

・減価償却費

●3つのリスク(空室(含む滞納)リスク、災害リスク、家賃下落リスク)+金利上昇

●出口戦略

「太陽光発電投資」の特徴・メリット

また、不動産投資と同様、一定の収入が毎月確保されるという点では、太陽光発電投資も国の固定電力価格買取制度(FIT法)が適用されて以来、多くの投資家が利用している投資物件です。

近年、売電額の固定価格買取額も下がり続け、2020年度からは、50kW未満の低圧発電所に自家消費型の地域活用要件が設定されたことで、投資用低圧案件は終了したと言われていますが、国の施策である2050年カーボンニュートラルの宣言より、まだまだ根強く太陽光発電投資は販売されています。

その理由として、以下のメリットが存在するからです。

<メリット>

●安定した売電収入が期待できる

●減価償却費による節税効果が期待

●高利回り投資商品

●事業承継対策

ただし、ワンルームマンション投資同様、以下の点に注意が必要です。

●単年度ごとの収支管理(毎年の収支×保有年数+資産の売却収益>投資額)

・借入金の支払利息

・各種税金

・メンテナンス費

・修繕積立金

・保険料

・減価償却費

●リスク(日照不足、自然災害リスク)

●出口戦略

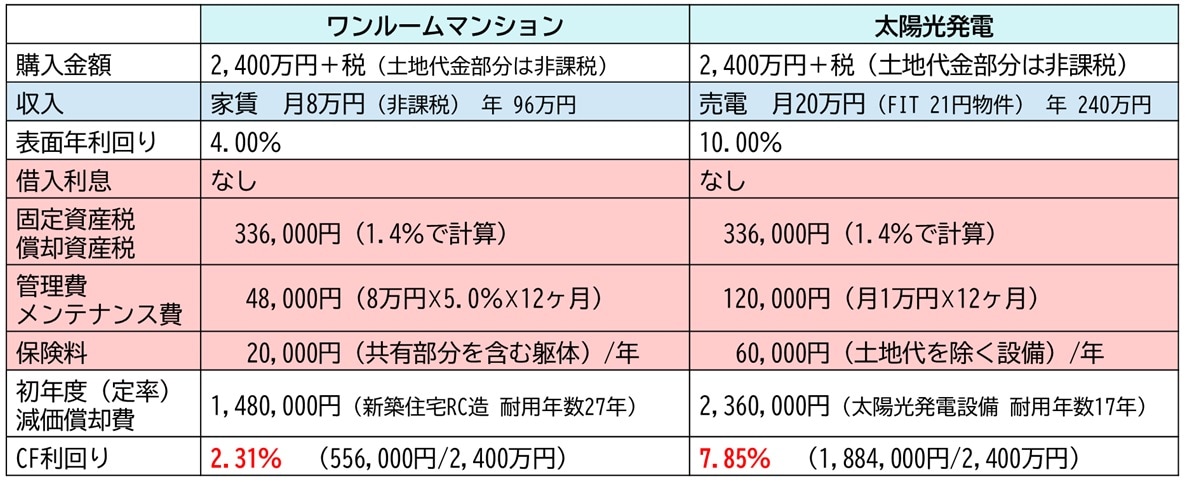

ワンルームか、太陽光か…「収支」を比較

実際に販売されている同額のワンルームマンションと太陽光発電所の収支を比較してみましょう(図表1)。CF利回りとはネット(経費を支払った後の手元資金)のキャッシュフローだけを比較したものになります。

最終的な所有をどのようにするかを考えなければ、太陽光発電所のほうが良い投資に見えますが、太陽光発電所は固定価格買取期間(20年間)終了後、設備そのものを処分することを考えなければなりません。

ワンルームマンション投資も20年後にどのようにするか出口戦略を検討する必要があります。

ワンルームか、太陽光か…「リスク」を比較

注意点として記載しましたリスクについても、検討する必要があります(図表2)。

各々リスク対応策はありますが、決め手となるリスク回避手段ではありません。

特に分散投資と記載しました対応策は、複数の物件を購入することを指し、逆に想定リスクを増加させると捉える方もいると思います。

ワンルームか、太陽光か…「出口と最終収支」を比較

ワンルームマンション・太陽光発電所ともに20年間所有し、20年後に売却した場合の売却額と掛かる費用を一例として記載してみました(図表3)。

ワンルームマンションでは、サブリースを利用した最終収支とし、太陽光発電所は、最終的に設備を売らず撤去して土地も無償譲渡することで最終収支を計算しています。

前提条件により結果は異なることになると思います。

あくまで、環境や物件により直接比較はできません。しかしながら、投資には必ずリスクがつきものです。自身のリスク許容度を把握したうえで投資を検討することをおすすめします。

笹田 潔

1級FP技能士

宅地建物取引主任士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】