そもそも「相続」とは?

相続とは正確には遺産相続のことで、被相続人(亡くなった人)が残した財産を相続人が引き継ぐことを指します。引き継ぐ財産のことを「相続財産」と呼びますが、これは被相続人が有していたすべての財産が含まれます。具体的には預貯金や株式、不動産といったプラスの財産のほか、銀行借入や未払い家賃などの負債もマイナスの財産として相続の対象となる相続財産です。

相続は被相続人が亡くなったときに生じます。そして、相続人の順位は図表1のように定められています。

配偶者は最も順位の高い法定相続人です。被相続人に配偶者と子供がいれば、配偶者と子供が相続します。被相続人の親や兄弟は相続できません。一方、子供がいなければ親が、子供も親もいなければ兄弟姉妹が相続人になります。

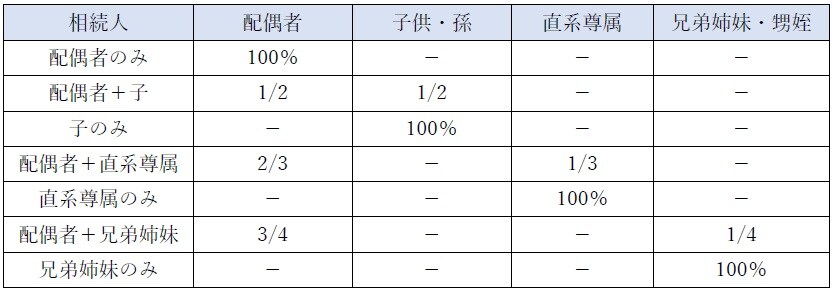

また、法定相続人が得られる法定相続分も民法によって図表2の通り決まっています。相続人の状況によって、法定相続割合が指定されています。

「子のいない夫婦」の相続はどうなる?

昨今の晩婚化、夫婦共働きによるダブルインカム化などにより、子育てをライフワークとしない世代が増えてきました。また、ジェンダーに対する意識や、生活価値観の違いから、必ずしも次世代に自分の資産を引き継がなくてはいけないという意識も薄れていることも事実です。

このような背景から、お子さんを必要としない夫婦も一定割合存在し、今後の社会課題として「子のいない夫婦の相続」は避けては通れないものとなるでしょう。すでに近親者もしくは、身近な方に同様のケースが存在してはいないでしょうか。

では、子のいない夫婦の相続はどのようになるか考えてみましょう。

■「一次相続」であれば「子の有無」による差はあまりないが…

上記の通り、一次相続(両親のいずれか一方が亡くなったときに発生する相続のこと)においては、子の有無はさほど影響はありません。

子のない夫婦で配偶者の片方が亡くなった場合、残った配偶者がその財産を全額相続し、相続財産の処分に関して一人で判断すれば良いからです。

また、税制面においても一次相続は、配偶者の取得した財産が法定相続分または1億6,000万円のどちらか多いほうまでなら、配偶者には相続税がかからないなどの配偶者の税額軽減の特例が利用できるため、納税額が少なくなります。

しかし、二次相続(一次相続を受けた両親の片方が、時を別にして亡くなったときに発生する相続のこと)のときはどうでしょう。

通常は、一次相続の相続人は「配偶者と子」、二次相続の相続人は「子」となりますから、遺産を分配する当事者が変わります。また、税務面においても配偶者の特例が利用できなくなるため、相続税を納税しなければならないケースも増えてくるということです。

子のいない夫婦における「二次相続」の注意点

子のいない夫婦が二次相続を受ける場合には、一次相続のときに同列であった兄弟姉妹の存在を無視することができなくなります。一次相続のときは両親の片方が住んでいた実家を相続し多くの資産を配偶者であった遺族に残すケースの相続が多いからです。また、配偶者がその財産を相続することに異論を称える子である相続人も少ないことでしょう。

しかし、独り残されたもう一方の親が亡くなったときはどうでしょうか。配偶者に先立たれた親が実家で長男や長女と同居していて、彼らが高齢となった親の世話を看ていた場合などは、比較的相続での問題は起きにくいと思います。ですが、子のいない夫婦が同居していた場合には、実家として両親の健康状態を確認しに来ていた兄弟姉妹にも同等の相続権が与えられているため、子のいない夫婦が相続されるべき資産は平等であることを主張する可能性が考えられます。

悪しき日本の伝統として、長男が家系を継いで実家や墓を守るという考え方がありました。現在は法の下の平等という考え方が定着し、このような考えも払拭されつつありますが、生まれ育った実家が売却されて相続財産として平等に金銭で分けられることを好まない相続人も少なくありません。

このような考え方を排除できるか、二次相続が生じる前に独り残された親に自身の財産の処分方法について確認しておく必要があると思います。

まとめ

相続においては被相続人の介護などをしていた方や、養子や前妻・前夫との子など複雑な縁戚縁者が関係してくることもありますが、家庭裁判所の審判で認可を受けることにより相続人となるべき人に遺産を相続させたくないという被相続人の意思で廃除を行うこともできます。また、「自筆証書遺言」「公正証書遺言」「秘密証書遺言」などを用いて、被相続人の意思を生前に明確化させておくこともできます。

子のいない夫婦に財産が相続され、引き継ぐことに何ら問題はありません。相続を受けた夫婦がその財産を何に利用しようがお咎めを受けることもないでしょう。

ただ、相続は普通に暮らしていた庶民が一財産を手にすることに成りかねない一大事なのです。住んでいるときにはその価値を分からなかった土地や建物も、相続財産となった時点で金銭価値として評価しなければなりません。兄弟姉妹間で争うことがなかった親しい関係であっても、配偶者という第三者が入ることで複雑化するケースもあります。

先に記載の通り、子のいない夫婦が相続を受けるときは、被相続人となる一次相続者であった方が、資産の処分法を明確にしておく必要がより重要であると言えそうです。被相続人は自身にはさほど資産がないと軽視せず、処分しがたい土地などが、どの程度の評価を受けるのか考えておく必要がありそうです。

笹田 潔

1級FP技能士

宅地建物取引主任士

投資診断士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】