遺産を競売にかける場合も…「揉めやすい」遺産分割

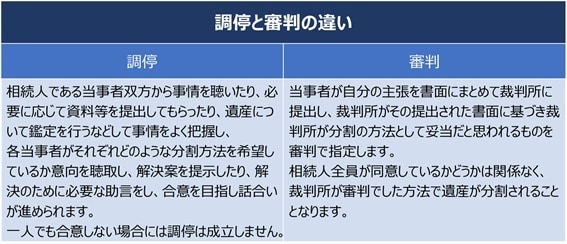

■調停分割・審判分割

日本には、裁判所の手続きとして「調停」と「審判」が存在します。この2つの大きな違いは、「話し合い」か「決定」か、というところにあります。

具体的な違いをまとめると[図表2]の通りです。

日本では通常、当事者のみで分割協議を行い、そこで意見が対立するなどして協議が調わない場合や、相続人のうち一部が協議に参加しない場合などには、調停を申し立てて話し合いを行います。

この調停は相続人のうちの1人もしくは何人かが、他の相続人全員を相手方として申し立てるものです。

なお、調停による話し合いでも分割の協議が調わない場合には、審判手続きが自動的に開始されます。

韓国でも、遺産分割協議が調わない場合には、日本と同様に家庭法院へ遺産の分割を請求することができます(韓国民法第1013条第2項)。

家庭法院は遺産の分割の請求を受けた場合には原則、日本同様に調停による解決を試みます。そして協議が調わない場合にのみ審判がなされます。

ただし、実務上は最初から審判申立てを行い、審判事件として進められることが多いです。

また裁判所は、日本における「審判」そして韓国における「分割請求」の際、現物で分割できないなどの事由が生じた場合には、その遺産を競売(オークション)にかけ、換価することを命ずることもできます(家事事件手続法194条〔日本〕、民法269条第2項〔韓国〕)。

なお、相続人は審判等において確定された遺産分割の方法に対して不服がある場合には、即時抗告という手続きにより、不服申し立てを行うことができます(日本:家事事件手続法198条、韓国:家事訴訟規則第116条)。

■相続税への影響

遺産分割ができるかどうかは相続税の有無や額にも影響します。

日本では遺産分割の協議が調っていない場合、配偶者控除や納税猶予の規定を利用することができません。また小規模宅地等の特例についても、一定の要件を満たさなければ利用できなくなり、相続税額が増加します。

韓国の相続税においても同様に、配偶者相続控除に制限が生じるなど、相続税額が増加する要因ととなります。

このことからも、できれば相続税の申告期限内に分割を行うことが望ましいです。

■まとめ

今回は遺産分割について説明しました。

相続が発生した際、相続人の間で争いが発生する可能性が高いのが遺産分割です。

それぞれの主張で折り合いがつかない場合には家庭裁判所(家庭法院)に介入してもらって手続きを行うこととなります。このような場合には時間も費用もかかってしまいます。

自分が亡くなった後に遺された家族に争ってほしくない、と思われる方は少なくないでしょう。無駄な争いを避けるためにも、遺言作成は非常に有効な手段です。

次回は遺言制度と遺留分制度について説明しています。

親泊 伸明/しんぱく のぶあき

日本経営ウィル税理士法人 顧問税理士