資産運用による収入を得ながら好きな仕事だけする「サイドFIRE」は、比較的ハードルが低く、日本においても実現性が高いといえます。とはいえ、資金計画は綿密に練りたいもの。教育費や自宅といった、ライフスタイルの根幹にかかわる部分はどうするべきか、具体的なプランを交えつつを解説します。

FIREのための資産形成&教育資金の資産形成を考える

オール公立でも約1000万円

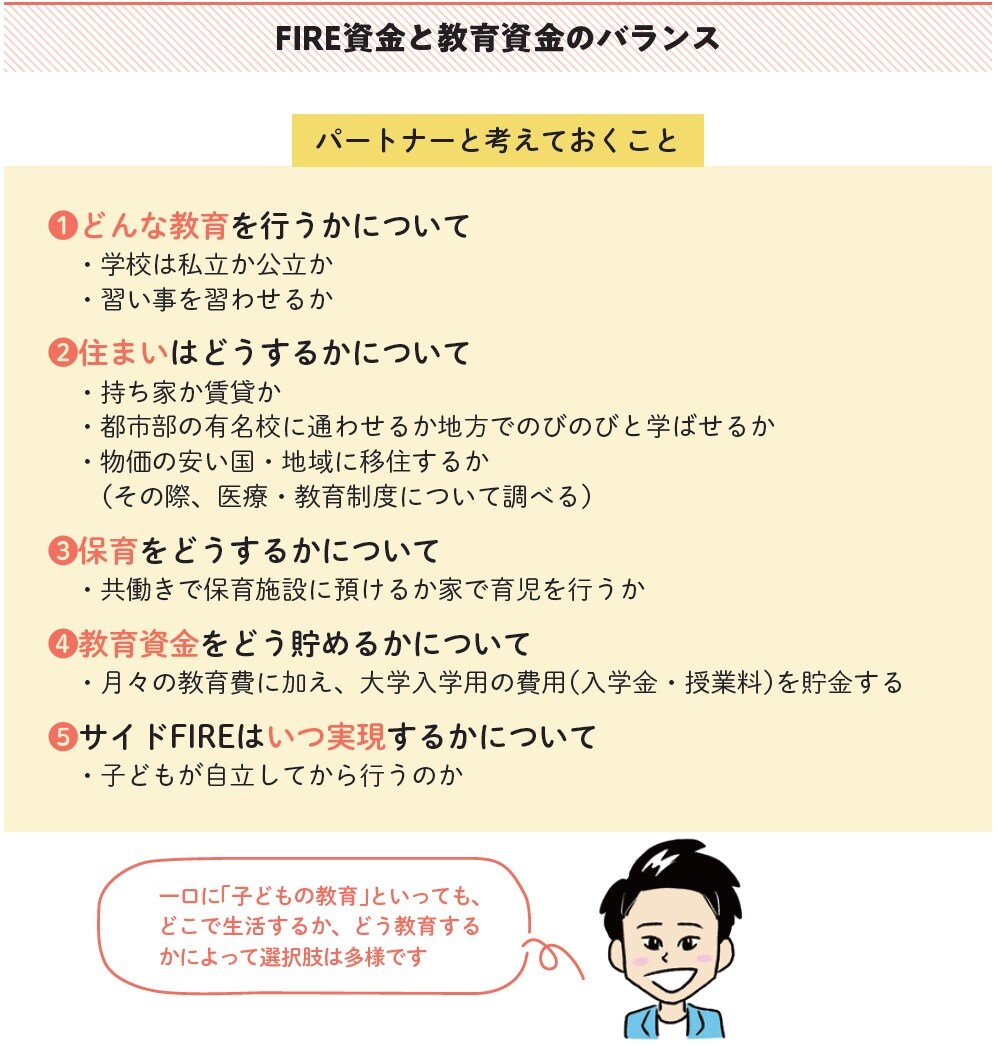

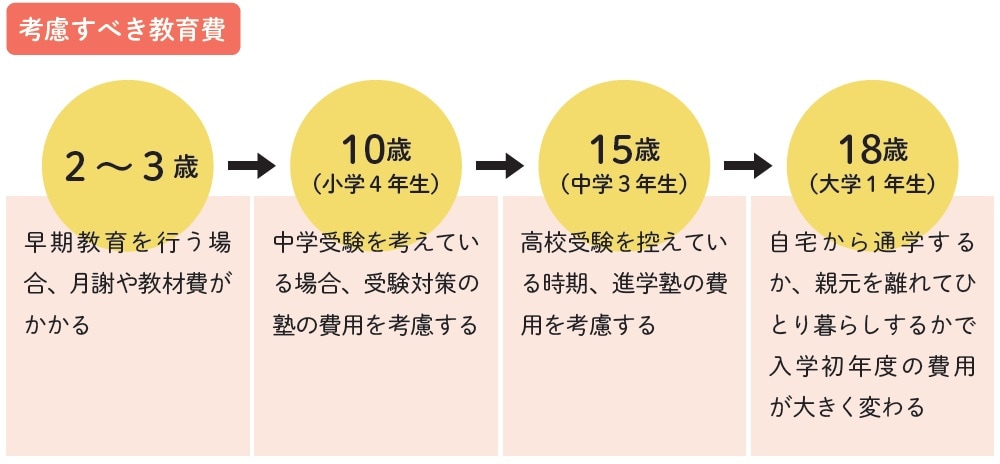

パートナーと共有しておくべき重要な事項として「子どもをいつもつのか」「子どもにかける教育費」が挙げられます。文部科学省の資料によると、幼稚園から高校まで公立の学校に通っても、約540万円の学費が必要となります。幼稚園から高校まですべて私立の学校に通った場合、学費総額は約1800万円です。加えて、大学の学費が約250万円から500万円ほどかかります。

高校までの教育費は基本的に家計からやりくりし、大学資金はまとまったお金になりますので、それまでに貯めておく必要があります。

子どもがいる場合は、FIREのための資産形成と教育資金の資産形成の両立が必要です。早期リタイアを優先し、教育費をケチるのもおかしな話です。一方で子どもの自立を待ってからFIREを目指すとなると早期退職とは言えません。

現在子どもはいないがゆくゆくは…と考えている場合、何歳までにFIREを達成するのか、そこから学費は捻出できるのかなどが課題となります。

株式会社Money&You代表取締役

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。

2015年に株式会社Money&Youを創業し、現職。女性向けWebメディア「FP Cafe」や「Mocha(モカ)」を運営。マネーコンサルタントとして日本人のマネーリテラシー向上に注力している。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『そのままやるだけ!お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。

日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

著者プロフィール詳細

連載記事一覧

連載「経済的自由」を最速で手に入れる!はじめてのFIRE入門

株式会社Money&You取締役

慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任。

その後、株式会社Money&Youの取締役に就任。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など著書・監修書多数。

株式会社Money&You

http://moneyandyou.jp/

FP Cafe

https://fpcafe.jp/

twitter

@takayamakazue

著者プロフィール詳細

連載記事一覧

連載「経済的自由」を最速で手に入れる!はじめてのFIRE入門