あなたにオススメのセミナー

「アクティブファンド特集」を見る

【関連記事】下落広がる米国株価…今後の展開は「1月26日のFOMC次第」

本記事のポイント

・今の市場の混乱の源はインフレ

・今が一番苦しい時期

日米ともに市場動揺も…インフレは落ち着く見通し

日米ともに株式市場の動揺が収まらない。世間の解説をみると、FRBによる利上げの加速や量的引き締め(QT)の前倒しが警戒されているというが、そんなことはないだろう。何度も示しているとおり、利上げそのもので株高が崩れたことはない。

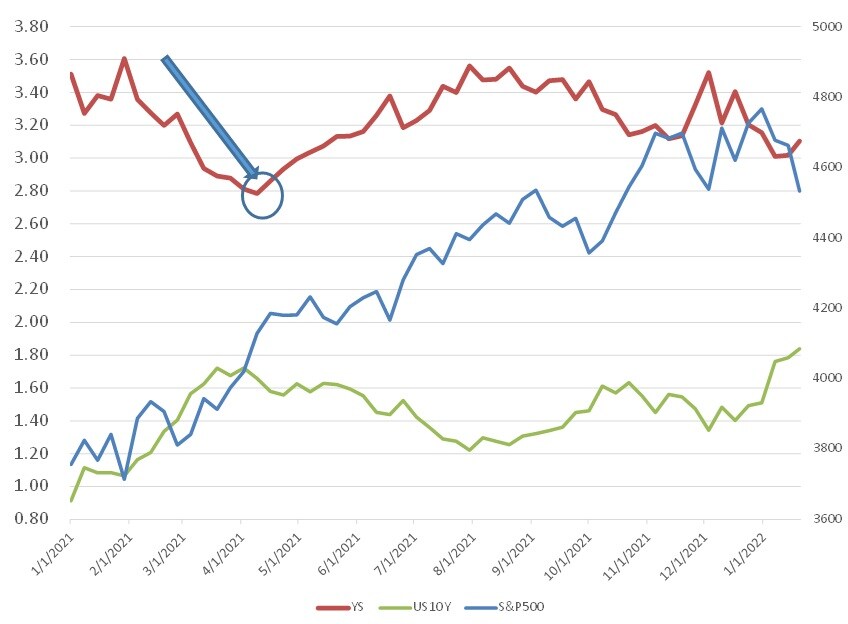

重要なのは長期金利で、長期金利と株式益回りの差(イールドスプレッド)が縮小すれば、株価の割高感が意識され、調整が起きたことは過去に何度もある。

ところが、今はまだイールドスプレッドはそれほど縮小していない。今よりも春の金利上昇時のほうがイールドスプレッドは3%を割り込み2.8%まで縮小したが、それでも株は上げ続けた。今は金利と株価のバリュエーションの関係でいえば、まだ余裕がある。

長期金利の上昇幅にしても、春は前年のボトム0.5%から1.7%まで上がった。直近は1.4%から1.8%まで40bps上がっただけである。

理論株価は業績と金利の関数である。そこからすれば、株価はたいして崩れる必要がない。しかし、あくまで【理論】株価の話であって、現実には理屈以外の要因が影響する。足元の相場の軟調さを一言で言えば、「FRBの金融政策の大転換に市場が敬意を払っている」ということだろう。

未曽有のマネーをばらまき、コロナ禍の景気回復を支え、米国株を史上最高値に押し上げた世紀の金融緩和を手仕舞いするのだ。それを無視して株価が上がり続けたら、それこそ異常である。ここは多少なりとも調整してみせるのがFEDに対する「市場の礼儀」だろう。いずれ収まるので、ここは耐えるところだ。

今の市場の混乱の源はなにかといえば、インフレだ。しかし、これも落ち着いてくるだろう。前回のレポートで指摘したように既にその兆候が見られる。

そして、すべてのオフィシャルな経済予測でも、インフレはこの先、落ち着く見通しになっている。