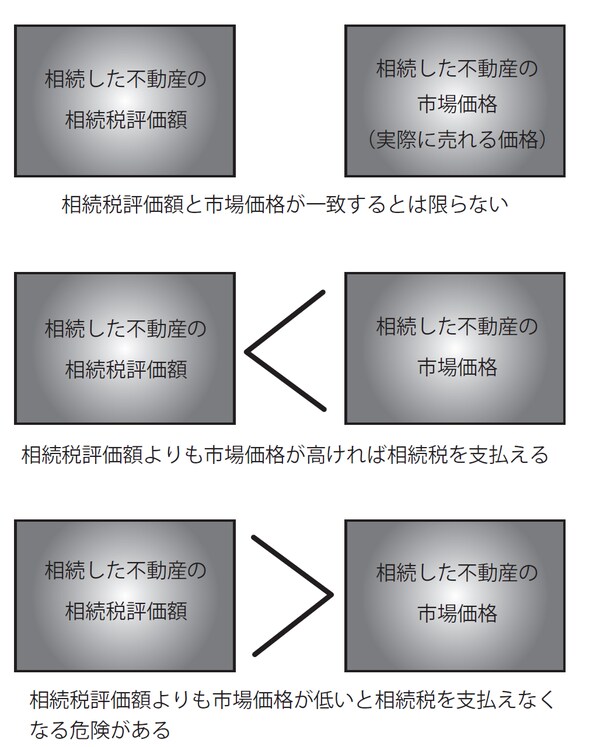

不動産の評価額はあくまでも「机上の計算」

土地を所有している人の家で相続が発生した場合には、相続税の納税資金が不足し、最悪のケースではすべての資産を失う“相続破産”の状態に陥るおそれがあります。

とりわけ、相続した不動産の評価額と実際の換金額の間にズレがある場合、つまりは「相続税を申告する際の評価額」と「その不動産を現実に売ったときの値段」との間に大きな差が生じた場合には、相続破産に陥る危険性が一挙に高まることになるでしょう。

具体例で示すと、たとえば、Aさんが、親から受け継いだ都心の一等地(甲土地)が1億円の評価額となり、その結果、他の相続した財産と合わせて最終的に5000万円の相続税を払わなければならなくなったとします。

このケースで、甲土地が評価額通り1億円で売れれば、Aさんは5000万円の相続税を問題なく払えるように思えます。しかし、一般論として、相続した土地が評価額通りに売れるとは限りません。

まず、評価額はあくまでも机上の計算によって導かれたものにすぎず、市場価格とイコールではありません。売却時の不動産市況によっては、評価額を下回る価格でしか売れないことも珍しくありません。実際、不動産バブル崩壊後には、そのようなケースが数多く発生しました。

瑕疵物件は市場価格よりはるかに安い値段が提示される

さらにいえば、「瑕疵担保責任」を問われる可能性のある不動産は、市場価格よりもはるかに安い値段でしか買ってもらえなくなります。

「瑕疵担保責任」とは、売却した不動産に「瑕疵」すなわち“欠陥”があったために買い主が損害を被った場合に、売り主が負う責任のことです。具体的には、損害の賠償をしたり、代金の減額に応じるなどの対応を強いられることになります。

不動産業者が相続人から土地を購入するような場合には、一般に、購入した土地をそのままの状態かもしくは開発・造成等をして、さらに別の第三者に売却します。もし購入した土地に問題があった場合、不動産業者は売り主として、この第三者(買い主)から瑕疵担保責35第任を追及されるおそれがあるわけです。

そのため、不動産業者は、通常、相続人から不動産を購入するにあたり、物件に問題がないかどうかを慎重にチェックします。そして、もし問題があることがわかれば、価格を下げるよう求めてくるはずです。

前回紹介したAさんのケースでも、不動産業者に売ろうとしたときに、甲土地に問題があることがわかれば、市場価格を大きく下回る金額が提示されたり、問題が解決されなければ買わないといわれる可能性があるわけです。その結果、Aさんは、相続税を納付できる資金を確保できないことになるかもしれないのです。

【図表 評価が下がるイメージ図】