相続した不動産を納税期限までに売却するのは困難

相続した現預金だけでは相続税を支払えない場合、別の方法で納税資金を確保しなければなりません。その選択肢としては、「不動産を売却する」という手段が考えられます。実際、複数の不動産を相続した人が、その一部を売り払った代金を相続税の支払いに充てる例は珍しくありません。

もっとも、相続した不動産を納税期限までにスムーズに売却できるとは限りません。隣地と境界紛争になり、きちんとした測量ができずに売却困難となったり、また、市場性が悪くどうしても買い手が見つからない場合もあるでしょう。売却できたとしてもその代金が納税額に満たない可能性もあります。

とりわけ、見た目ではわからない地下埋設物や土壌汚染等の問題があり瑕疵担保責任を問われるおそれのある土地やバブル期に購入した別荘用分譲地やリゾートマンションのような物件は、「売れない」もしくは「安い価格でしか売れない」リスクが非常に大きくなります。運悪く、そのような売却困難な不動産を相続してしまったら、相続税を払えなくなる危険が一気に高まることは間違いありません。

相続税法の改正で「基礎控除額」は大幅に縮小

土地持ちの人の家で相続が発生した場合には、相続税の負担が通常よりも重くのしかかってくることになります。しかも、その問題を、相続した不動産を売却するという方法では解決できないおそれもあります。

さらに、周知のように、2015年からは相続税が大幅に増税されました。その結果、今後、さらに「相続破産」のリスクがより高まることが確実視されているのです。はじめに、この相続税増税のポイントについて確認しておきましょう。

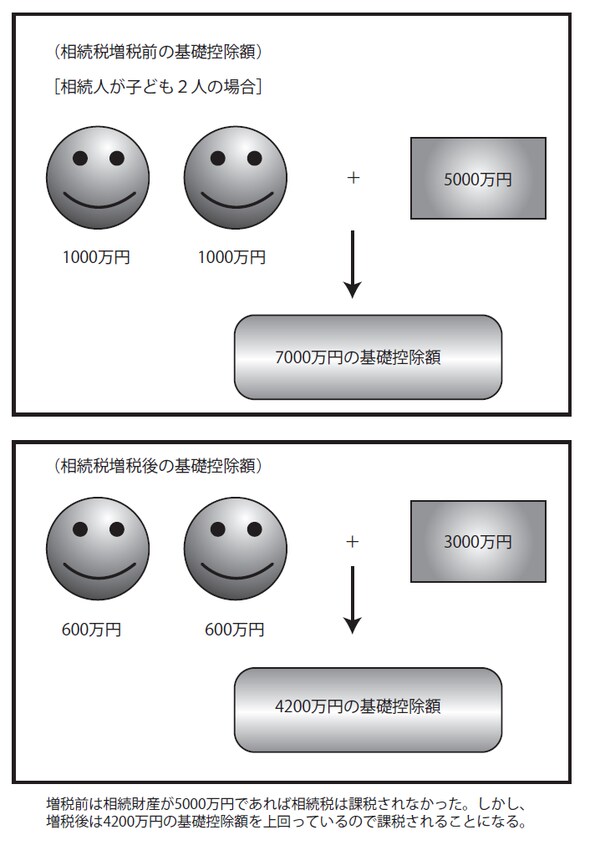

第一は、基礎控除額の大幅な縮小です。

まず、相続税を支払わなければならないのは、相続財産の総額が「基礎控除額」という一定の額を超えた場合だけになります。増税前は、この基礎控除額が「5000万円」+「1000万円」×法定相続人の数という計算式によって求められていました。したがって、相続人が子ども2人であれば、基礎控除額は5000万円+1000万円×2=7000万円になります。つまり、相続財産が7000万円を超えない限り、相続税はかからなかったわけです。

しかし、現在は基礎控除額が「3000万円」+「600万円」×法定相続人の数という計算式で求められています。そのために、右の例でいえば、相続財産が4200万円より多ければ相続税が課されることになるのです(図表1)。

【図表1 相続税の基礎控除アップ図】

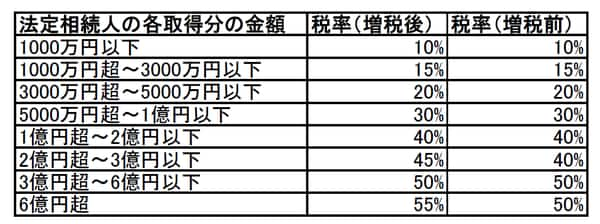

そして、第二のポイントは、最高税率の引き上げです。下記図表2に示したように、従来、2億円超から3億円以下は40%だった税率が45%に、6億円超は50%だった税率が55%へと5%も引き上げられてしまったのです。

【図表2 増税前と増税後の税率の比較】

相続税の増税により課税対象者は1.5倍に

こうした相続税増税の結果として、相続税を課税される人の数は大幅に増えることとなりました。新聞報道などによれば、平成24年の死亡者のうち課税対象となる人の割合は4.2%でしたが、平成27年は6%であり、1.5倍も増える見通しです。

また、前述のように相続税の最高税率がアップされたことは、とりわけ相続する財産の額が多い人を、つまりは多くの不動産を相続する人の負担を増やすことにつながるのは間違いありません。

そして、相続税増税により納めるべき相続税の額が増える人たちの中からは、「相続税を払うために土地を売却しようとしたが売れない」「どんなに頑張っても納税資金を確保できない」という人も少なからず出てくるはずです。

しかし、国はそのような人たちからも容赦なく相続税を取り立てようとするでしょう。税務署から送られてきた相続税の催告書を前にして、「こんなことなら相続なんてしなければよかった」とため息をつく――もしかしたら、そんな悲しい光景が、日本全国の土地を相続した人たちの家で繰り広げられることになるかもしれないのです。