あなたにオススメのセミナー

【関連記事】コロナ禍でも拡大のJ-REIT市場…2022年、注目のアセットは

2021年の外債投資動向

2021年は世界的に経済活動の再開が進む中でインフレがテーマとなり、多くの中央銀行が金融緩和の縮小や利上げに舵を切った一年であった。

まだ昨年のデータは出揃っていないものの、世界の経済と金融政策が大きな転換点を迎えた中で、国内投資家が外国債券に対してどのような投資行動を採ったのかを可能な範囲で確認する。

1.全体像

まず、データが出揃っている21年1~10月累計の国内投資家による外国債券投資(短期債を除く中長期債の買い越し額)は4.6兆円と20年(通年)から大きく減少し、17年以来の低水準となった(図表1)。

![[図表1]国内投資家の外債投資額](https://ggo.ismcdn.jp/mwimgs/1/7/-/img_175bbcb0ea342fd4be6c427e69c2379535355.jpg)

4.6兆円という投資額は直近5年間(2016年~20年)の平均年間投資額(14.7兆円)と比べても明らかに低い水準となる。

その上、大規模な金融機関など指定報告機関ベースで公表されている11月の動向(0.3兆円の売り越し)、ならびに同じベースで週次で公表されている12月の動向(11/28~12/18の期間累計で2.3兆円の売り越し)を勘案すると、21年通年の投資額はさらに低位に留まった可能性が高い。つまり、近年活発になっていた外債投資は昨年に大きく失速したということになる。

2.投資家別…誰が買い控えたのか?

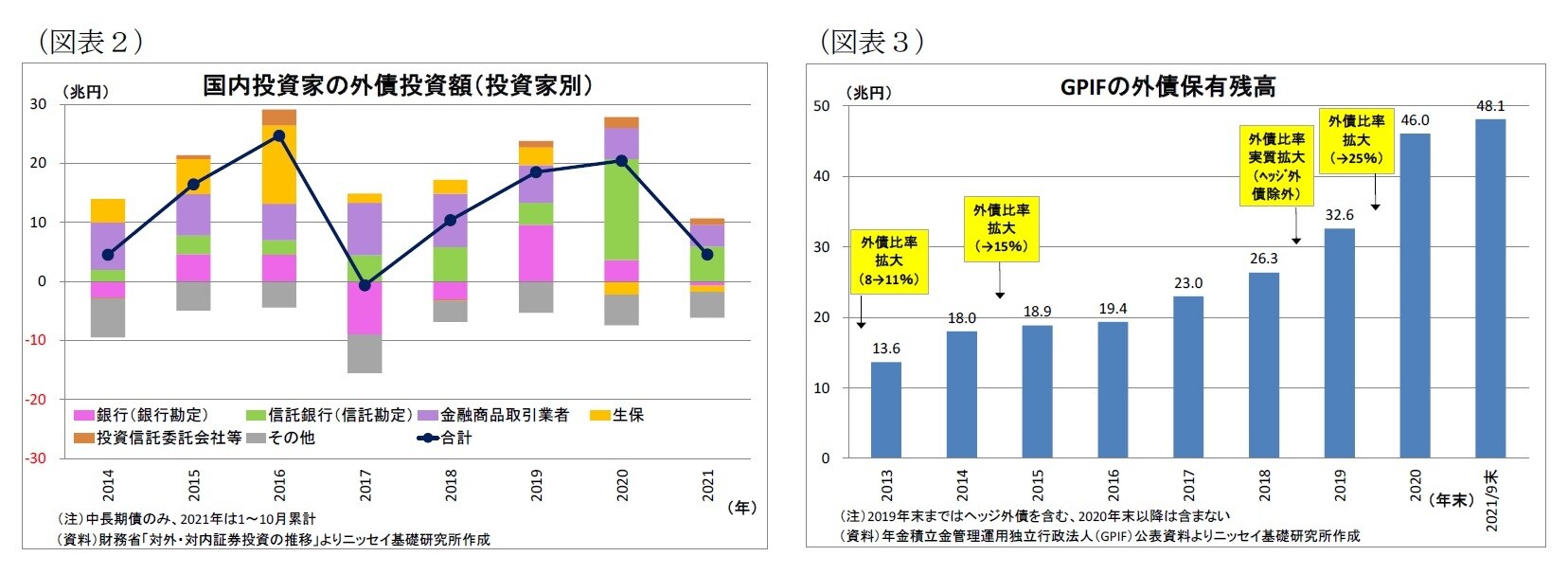

まず、内訳が確認できる昨年10月までについて投資家別の動向を見ると(図表2)、公的・私的年金基金の動向を示すとされ、2020年に最も買い越していた信託銀行信託勘定による買い越し幅の縮小(20年17.1兆円→21年1~10月5.9兆円)が目立つ。

そして、同勘定の投資縮小が目立つ理由は、200兆円規模の公的年金積立金の運用を担うGPIF(年金積立金管理運用独立行政法人)が外債の積み増しペースを鈍化させた影響が大きいとみられる。

GPIFは近年、運用資産に占める外債の比率を段階的に引き上げ、その比率に達するように外債を急ピッチに買い増してきたが、20年末の段階で既に目標の比率に達していた(図表3)。従って、以降21年9月末までの積み増し額は限定的に留まっている。

ただし、21年は世界的に株価が大きく上昇したことから、広く年金基金において、リバランス(基本ポートフォリオとして設定した運用比率からの乖離を修正するための売買)目的の外国株売りが行われたとみられる。実際、同年1~10月の間に信託銀行信託勘定は外国株・投資ファンド持ち分を9.6兆円売り越しており、一部が外債に回った結果、外債投資額は前年から縮小したとは言え、同勘定は20年に続いて最大の買い越し主体の座を維持している。

[図表3]GPIFの外債保有残高

その他部門では、銀行(銀行勘定・20年3.6兆円の買い越し→21年1~10月0.7兆円の売り越し)が21年に外債を売り越しており、生保(20年2.2兆円の売り越し→21年1~10月1.0兆円の売り越し)も2年連続の売り越しとなった(図表2)。

![[図表4]日米国債利回り [図表5]主要国の10年国債利回り](https://ggo.ismcdn.jp/mwimgs/d/e/-/img_de04f24d7cea74e010b0c530d3ac812d184372.jpg)

[図表5]主要国の10年国債利回り

21年には海外の金利(債券利回り)が持ち直して投資妙味が高まったものの(図表4・5)、世界的にインフレが顕在化し、各国中央銀行が金融引き締め方向に舵を切ったことを受けて、先行きのインフレ・金利上昇リスクへの警戒感が高まり、これら投資家の外債投資意欲を慎重化させたとみられる。

インフレは債券価値の実質的な目減りを、金利上昇は名目債券価格の下落を意味するためだ。現に、昨年の国内投資家による外債投資動向を週次で確認すると、米長期金利が急上昇した2月や、米国などでインフレが高進して長期化懸念が高まった11月以降の売り越しが目立つ※。

※そのほか、夏場の売り越しも目立つが、この際は米金利低下(債券価格上昇)に伴って利益確定売りが優勢になったものとみられる。

その反面、生保では21年も日本国債の明確な買い越しが続いている※(図表7)。インフレ・金利上昇リスクの高い外債を避け、金利は低めとはいえ、デフレ体質で日銀の介入によって金利上昇リスクが強制的に抑えられている日本国債に資金を振り向けたとみられる。

※21年は公的年金による日本国債買い

![[図表6]国内投資家の外債投資(週次) [図表7]国内機関投資家の日本国債買い越し額](https://ggo.ismcdn.jp/mwimgs/e/d/-/img_ed16527b6f18e49272cf0134d976f3ee176925.jpg)

[図表7]国内機関投資家の日本国債買い越し額

3.投資先別…どの国の債券を買い控えたのか?

次に国内投資家による外債投資の投資先の国・地域を確認すると、軒並み投資額が減少している。

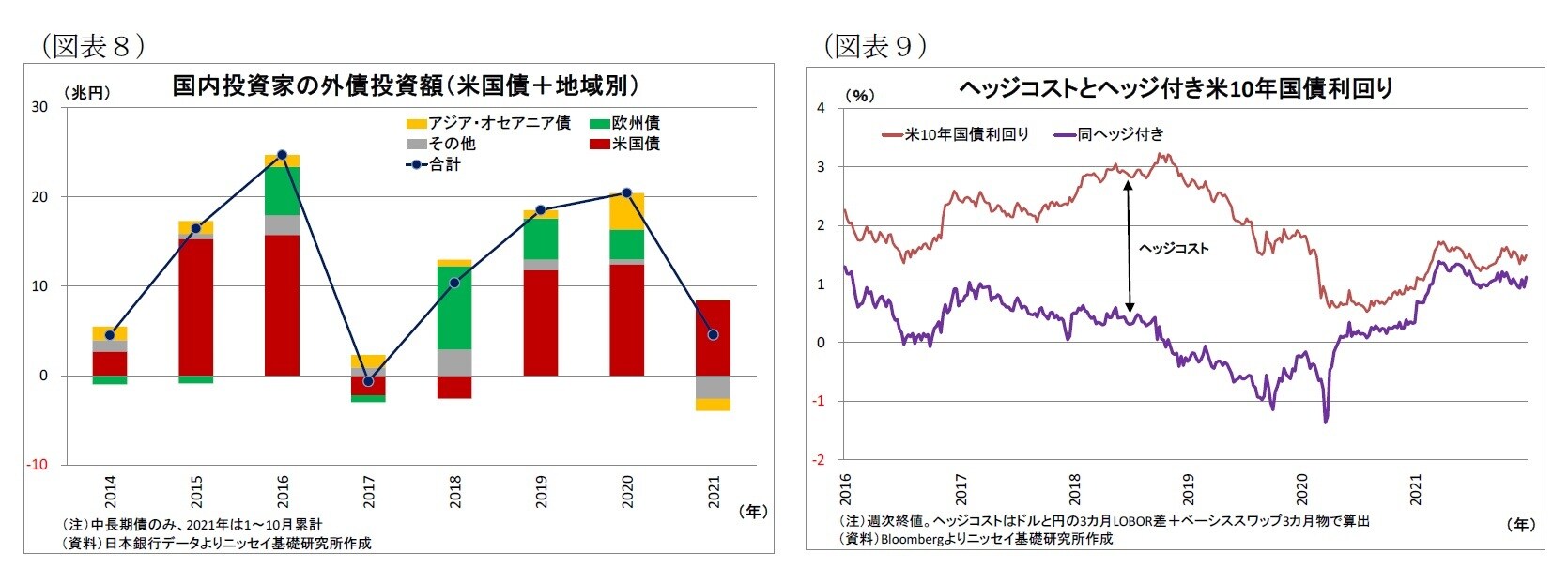

従来、外債投資におけるメインの投資先である米国債(主力の国債のほか社債などを含む)は、2021年1~10月にかけて8.5兆円の買い越しと大幅な買い越しながら、20年通年と比べると4兆円減と減速している(図表8)。また、既述の通り11~12月の外債投資はトータルで売り越しとなっていることから、通年ではさらに減速している可能性が高い。

[図表9]ヘッジコストとヘッジ付き米10年国債利回り

昨年の米国国債利回りは上昇したうえ(図表4・6)、為替のヘッジコストが低位で安定して推移したことで、ヘッジコスト控除後の米国債利回りも持ち直し(図表9)、投資妙味が高まったにもかかわらず、投資が手控えられたことになる。同国ではインフレが高進し、FRBの利上げ観測が高まったことで、先々の金利上昇リスクやヘッジコスト上昇リスクが嫌気された可能性が高い。

また、欧州債(20年3.3兆円の買い越し→21年1~10月0.1兆円の買い越し)への投資も振るわなかった(図表8・10・11)。中核であるユーロ圏各国の金利水準はもともと米国よりも低いことから投資妙味に欠けるうえ(図表5)、ユーロ圏でも物価の上昇が続いたことで、ECBによる先々の量的緩和縮小や利上げに伴う金利上昇リスクが警戒された可能性がある。

![[図表10]国内投資家の外債投資額(主な国別①) [図表11]国内投資家の外債投資額(主な国別②)](https://ggo.ismcdn.jp/mwimgs/8/d/-/img_8d75a1443ffa6807f4e7f44f7c345051168605.jpg)

[図表11]国内投資家の外債投資額(主な国別②)

さらに、豪州債(20年3.1兆円の買い越し→21年1~10月1.5兆円の売り越し)については、一昨年の大幅な買い越しから、売り越しに転じている。

同国では昨年も主要地域においてロックダウンがたびたび導入され、景気の不透明感が強い時期が続いたうえ、夏場には同国の金利水準が米国を下回ったことで(図表12)、相対的な投資妙味が低下した。また、為替市場において円安豪ドル高が進んだことで利益確定的な同国債売りが発生したことも影響したと考えられる。

![[図表12]豪州と米国の10年国債利回り差](https://ggo.ismcdn.jp/mwimgs/f/b/600/img_fbb9c71cc77ff839ae1cc1058955f65230688.jpg)