心の余裕と節税効果も見逃せないメリットに

実物の不動産を持つと、第一に「質的」な意味での資産分散効果が得られます。実物の不動産はペーパー資産とは対極にあり、そのもの自体に価値がある実物資産だからです。

貴金属も実物資産ですが、不動産の場合は貴金属にはない「インカム・ゲイン」も得られます。インカム・ゲインとは、さまざまな資産を保有していることで得られる利息や配当、家賃収入など、本体部分の価格変動とは関係なく得られる収入のことです。預貯金なら利子、株式なら配当、不動産なら賃貸収入がインカム・ゲインに当たります。たとえば、6000万円の物件から年率5%のインカム・ゲインを得られるとしたら、賃料による収入は年間300万円ということになります。

ちなみに、インカム・ゲインに対し、その資産自体の値上がりによって得られる利益のことは「キャピタル・ゲイン」と呼びます。保有する不動産を売却したことによって得られた儲けは、キャピタル・ゲインに相当します。

賃料収入というインカム・ゲインは貴重です。定期収入として、保有者の生活安定に大きく貢献してくれるからです。たとえば、定年退職して定期収入が年金だけになってしまうと、どうしても蓄えを取り崩しながら生きていくことになります。潤沢な資産があれば、それでも生活には困らないわけですが、経験からいうと、ただひたすら蓄えを取り崩して暮らすのは「精神的にこたえる」という人も少なくないようです。

たしかに、資産が殖えることなく一本調子に目減りしていくというのは、ストレスのたまる状況かもしれません。一生取り崩し続けても資産が底をつかないとわかっていても、自分の資産が徐々に減っていくことは、多くの人にとって精神的苦痛になるようです。そんなとき、一定額の不動産を保有し、家賃収入が入ってくれば、ある程度心の余裕が生まれるはずです。

そのほか、不動産の保有には相続税の節税効果もあります。預貯金や株式などをいくら持っていても、相続時の評価額は時価のままなので、節税という観点からいうと何のメリットもありません。これに対し、実物の不動産、特に賃貸用の不動産は、相続税の評価額を大幅に圧縮することができます。

相続税を計算する上で、建物に関しては固定資産税評価額で計算されます。これは目安として時価の50〜60%程度と考えてよいでしょう。土地は公示地価の80%と評価されますが、賃貸用不動産の場合は、さらに20%ほど評価減されます。これはあくまで一般的な話ですが、東京都心のワンルーム・マンションに当てはめると、おおむね時価の3分の1程度〜40%程度まで、相続税計算上の評価額を圧縮できます。

富裕層に属する人にとって、次世代への資産承継は切実な問題です。実物の不動産(収益用不動産)は資産の分散効果やインカム・ゲインの確保にとどまらず、このような相続時の節税効果があるのです。

実物のデメリットは、税負担、価値の目減り、天変地異

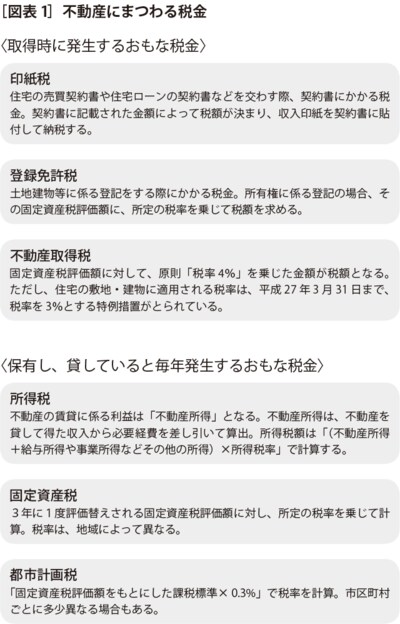

一方で、いくつかの問題点もあります。最も大きなデメリットは、不動産を保有していることで発生する税金です(図表1)。

そもそも、不動産は買うときにも税金がかかります。具体的には「印紙税」「登録免許税(国税)」「不動産取得税(都道府県税)」です。

さらに、保有してからも、賃貸料収入という「所得」に対し、毎年所得税を支払わなければなりません。賃貸料収入は「収入-必要経費」で所得額を算出し、他の所得と合算して総合課税の対象になります。なお、毎年「固定資産税」「都市計画税」もかかります。所得税は累進性があるので、賃貸料収入が多くなればなるほど、税負担も増えることになります。したがって、ある程度の資産規模になれば、相応の節税テクニックを用いたほうがよいでしょう。節税テクニックとは、法人を設立したり、生命保険の法人契約を使ったり――といったものです。

もっとも、これらは自分でやろうとするとかなり大変なので、税金の専門家に相談するのがよいでしょう。ただし、税理士は税の専門家であっても、資産運用の専門家ではありません。筆者の場合は、事務所の相談スタッフである税理士と共同で、顧客の問題解決にあたりますが、それはこのような体制が不可欠だと考えているからです。

不動産を保有するそのほかのデメリットは、時間の経過とともに、その物件自体の価値が目減りしていくことです。新築でも、買ったその日から少しずつ価値の目減りは始まります。これは物理的にやむを得ないことではありますが、立地のよい物件、すなわち資産価値の高い物件を選ぶことにより、価値下落の速度を遅らせることは可能です。

保有する物件に借り手がつかず、空室になってしまうのも大きなリスクです。まれに、貸した部屋で火災が起こったり、自殺や変死事件が起こったり、あるいは隣室に問題のある住人が住みついてしまったりで、借り手がつかなくなることもあります。

このような極端な例でなくとも、駅から遠い、買い物が不便・・・などの理由で、借り手がつきにくい物件を買ってしまうと、空室期間が増えがちです。このような場合、管理費や積立金・保険料などのコストだけが出ていって、毎年のように赤字を出すという最悪の状況になりかねません。また、家賃の滞納もよく聞く話です。不動産は超長期投資であり、ワンルーム・マンションであれば、その性質上借り手が数年に一度入れ替わるものです。中には、家賃の支払いを滞らせ、保有者を困らせる借り手も出てくるかもしれません。

あるいは、地震や津波など天変地異も想定しておくべきでしょう。1981年以降のマンションは、新しい耐震基準によって建築されているので、旧来の建築物に比べ格段に堅牢な造りにはなっていますが、それでも阪神・淡路大震災の事例を見ると、いくつかのワンルーム・マンションで、一戸当たり数百万円程度の補修一時金の支払いが発生したと聞きます。地震保険に加入するのはもちろん、一地域に物件を集中させることなく、地理的な分散も意識するほうがよいでしょう。

REITはあくまでもペーパー資産と捉える

不動産は高額な買い物なので、分散させるといっても簡単なことではありません。そのような事情から、よく「REITでもいいですか?」と聞かれることがあります。

REITとは、「Real Estate Investment Trust」の略称で、ETFと同じように株式市場に上場している投資信託です。運用を担当するのは投資法人。その投資法人が、投資家から集めた資金で複数の不動産に投資し、その賃料収入などを投資家に分配するという仕組みになっています。REITを1銘柄買っておけば、複数の不動産に投資したのと同じ分散効果があり、なおかつ比較的高い分配金を受け取ることもできます。

東京都内のワンルーム・マンションの場合、築25年程度の物件ですら800万円程度はします。一方でREITの場合、1口当たりの価格(株式でいうところの株価)は、はるかにお手頃です(安いものは数万円台で買えます)。

しかしながら、REITを持つ意味合いと現物不動産を持つ意味合いは、似ているようでまったく違うといってよいでしょう。

まず、何よりもREITはペーパー資産です。投資対象は不動産ですが、マーケットが機能停止すれば流動性が低下するという意味で、有事の際にはあまりあてにできません。また、REITの値動きは実物の不動産よりも激しい傾向にあります。株式と比べてですら、その値動きはより激しいものと認識しておくべきです。

実物の不動産の取引は、一対一の相対取引なので、仮に相場が大きく変動していたとしても、そもそもその実態をリアルタイムでつかむことはできません。逆にいえば、それがかえって、保有者の精神安定に寄与しているといってよいでしょう。

もちろん、かつての不動産バブルのように、数カ月から数年というスパンで見れば、大きく上昇したり、逆に大きく下落したりといった精神衛生上好ましくない現象は見られました。ただ、今の日本の不動産市場を見るとどうでしょうか。少なくとも、当時とは環境がまったく違いますし、ましてや現状がバブルだとは思えません。そのような観点で、やはり実物の不動産の値動きは安定的だと考えてよいでしょう。

REITに実物資産の感覚で投資するのは誤り

一方で、REITはどうでしょうか。REITは株式と同じく株式市場で売買されています。つまり、出たり入ったりするお金は、株式の売買に使用されるのと同じお金です。この場合、相場の上下動という点で、株とREITは「お友達同士」であり、値動きが激しくなるのは必然といえるでしょう。したがって、私たちは年間利回り4%前後(2013年11月時点)の代償として、大きなハラハラ感を味わい続けることになるわけです。

さらに、REITを運営する投資法人の破綻リスクもあります。その場合、投資家の資金の一部、あるいは全部が戻ってこない可能性も想定しておかなければなりません。このように見ていくと、REITはまぎれもなくサイクル性ペーパー資産の特徴を持っており、実物の不動産とは異なります。もちろん、それを理解した上で投資するのは問題ないですが、実物資産の感覚で投資するのは誤りです。