「収入が安定するから…」安易なサブリース契約に注意

サブリース契約とは、不動産管理会社がアパートのオーナーからアパートをまるごと借り上げし、それを不動産管理会社から入居者に転貸(又貸し)をするアパート管理形態です。

オーナーからすれば、毎月空室があるかどうかにかかわらず決まった金額のサブリース料が入るため、収入が安定することから選ばれることが多いです。

ただ、次のようなデメリットもあるため覚えておきましょう。

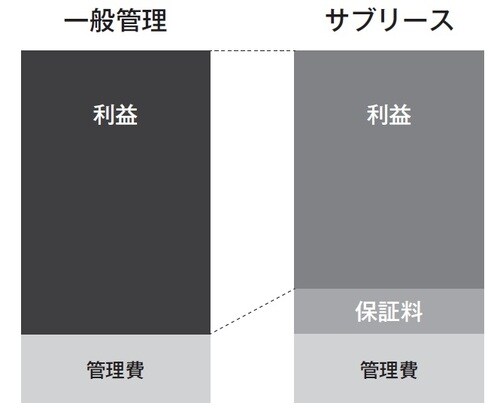

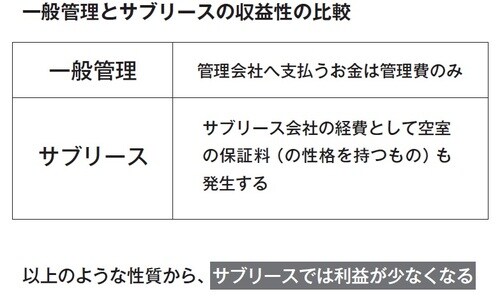

●保証コストがかかるため、満室のときは、一般的な管理に比べて収益性が下がる

●一定期間ごとにサブリース料が見直され、収入が下がる可能性がある

●オーナー側から解約ができないケースが多い

一点目については、サブリース会社が空室分の賃料保証をするコストをオーナーが負担する仕組みになっているため、物件の収益は下がることを意識しなければいけません。

二点目、三点目についても注意が必要です。当社にも、「30年一括借り上げ」のような言葉で営業されてアパートを建てたものの、実際にはサブリース料を繰り返し下げられる一方で、金融機関への返済もままならない、という状況でご相談に来られる方がいらっしゃいます。

幸い当社の査定で、空室も埋まりそうな物件で、収益も上げられそう、という結論が出ても、いざサブリースを解約して管理を移管しようとしたときにサブリース会社から「オーナー側からの解約は契約上認められていません」などと通達され、泣く泣くサブリースを続けなければいけない、というケースも出てきています。

サブリースを前提でアパートを建てる場合も、既存の物件をサブリース会社に任せる場合も、前述のようなデメリットが契約内容でカバーできているのかを確認しましょう。いずれにせよ、「収入が安定するから」という理由で安易にサブリースにしないことが大切です。

大谷 義武

武蔵コーポレーション株式会社 代表取締役

太田 大作

武蔵コーポレーション株式会社 専務取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

![[増補改訂版]空室率40%時代を生き抜く!「利益最大化」を実現するアパート経営の方程式](/mwimgs/d/6/226w/img_d6c4dcf0c81b15f34122c02ff6e817bf197902.jpg)