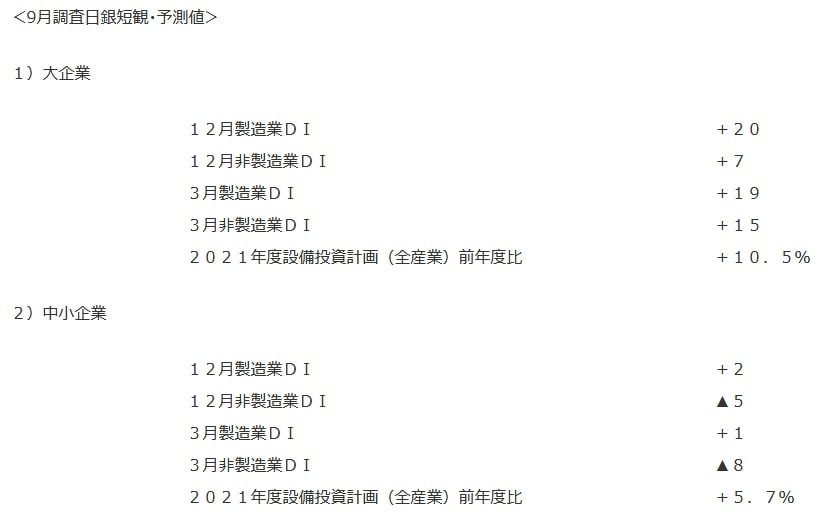

大企業・製造業・業況判断DI、+20程度と9月調査から緩やかな改善を予測

大企業・非製造業・業況判断DIは+7程度と緊急事態宣言解除などで改善を予測

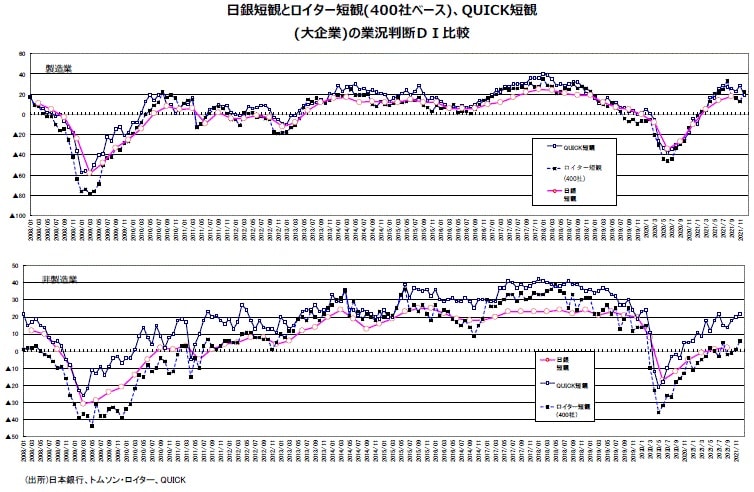

12月調査で製造業は、ロイター短観は改善、QUICK短観は弱含みと明暗分かれる

●12月調査日銀短観では、部材供給不足の影響などが緩和されたことなどから、大企業・製造業の業況判断DIが+20程度と9月調査の+18から2ポイント程度改善すると予測した。18年6月調査の+21以来の水準である。

●また、大企業・非製造業の業況判断DIは+7程度と、こちらは9月調査の+2から5ポイント程度改善するとみた。緊急事態宣言解除などの影響が出るとみた。

●この予測は、日銀短観DIと連動性が高いことが知られているQUICK短観(12月調査)やロイター短観(12月調査)などを参考にした。

●なお、11月26日にWHOは11月26日、南アフリカなどで確認された新型コロナウイルスの新たな変異株を「懸念される変異株」に指定し、オミクロン型と命名した。特徴として、感染力がデルタ型よりも強く、ワクチンが効きにくい可能性が報道された。26日の日経平均株価は前日比747円66銭下落と大幅に下落した。

●しかし、12月7日の日経平均株価は前日比528円23銭上昇と大幅に上昇した。南アフリカからの初期段階の報告で、オミクロン型感染者が軽症で済む傾向があると伝わり、またファウチ米国立アレルギー感染症研究所長が結論を出すのは時期尚早としつつも、「これまでのところ、重症度が高いようには見えない」と米テレビに語ったことで、オミクロン型変異株をめぐる懸念が和らいだからだ。今回の短観では各企業がいつ回答したかで、景気判断が変化する可能性がある点にも配慮しないといけないだろう。

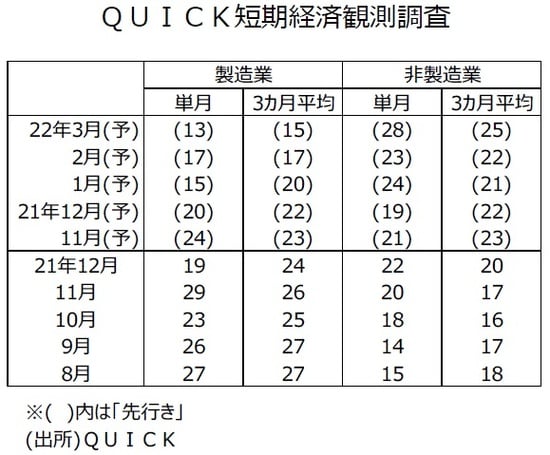

●12月3日に発表されたQUICK短観12月調査の調査期間は11月18日から11月30日である。製造業の業況判断DIは9月調査の+26から7ポイント低下し+19となった。また、非製造業の業況判断DIは9月調査の+14から8ポイント改善の+22となった。

●12月8日に発表されたロイター短観12月調査の調査期間は11月24日から12月3日である。12月調査400社ベースの製造業の業況判断DIは9月調査の+18から4ポイント改善し+22になった。ロイター通信は29ポイント改善してゼロとなった改善幅が最も大きかった自動車などの「輸送用機器」の背景として「半導体不足の解消傾向」や「顧客である自動車メーカーの生産回復」などの回答があった。もっとも「原材料の高騰やそれに伴う輸送費の高騰などが影響」、「半導体不足の影響が顕在化してきている」との声も出ている。」と記述している。また、12月調査200社ベースの製造業の業況判断DIは9月調査の+21から9ポイント改善し+30になった。

●ロイター短観12月調査400社ベースの非製造業の業況判断DIは9月調査の▲2から8ポイント改善し+6になった。12月調査200社ベースの非製造業の業況判断DIは9月調査の+19と同じ+19になった。

●なお、今回の日銀短観で多くの回答が集まる回収基準日は11月29日ということである。新型コロナウイルスのオミクロン型変異株などの要因をどう判断するか、予断を持つことなく見守る必要もありそうだ。

●なお、12月調査の大企業・製造業の業況判断DIが予測通り+20程度なら9月調査の「先行き見通し」+14を6ポイント程度上回ることになる。事前の予想より景況感が上振れたことになる。また大企業・非製造業が予測通り+7程度なら、9月調査の「先行き見通し」+3を4ポイント程度、前回調査時の先行き予想を上回ったということになろう。

●QUICK短観12月調査の製造業の3月までの「先行き見通し」は+13で12月実績の+19より6ポイント悪化の見込み、一方、非製造業の3月までの「先行き見通し」は+28で12月実績の+22から6ポイント改善予想である。

●一方、ロイター短観12月調査の3月までの「先行き見通し」は、製造業・400社ベースで+26と12月実績の+22から4ポイント改善の見込み、製造業・200社ベースで+30と12月実績の+30と同程度の見込みである。一方、非製造業・400社ベースの3月までの「先行き見通し」は+21と、12月実績の+6から15ポイントの大幅改善の見込み、非製造業・200社ベースで+22と12月実績の+19から3ポイント改善の見込みである。

●日銀短観の大企業・業況判断DIの3月までの「先行き見通し」は、QUICK短観やロイター短観などを参考にして、製造業は12月実績比1ポイント悪化の+19程度、非製造業は12月実績比8ポイントの改善の+15程度と予測した。

●12月調査日銀短観の中小企業の業況判断DIは製造業が+2程度と9月調査の▲3から5ポイント程度改善すると予測した。非製造業は9月調査の▲10から5ポイント程度改善し▲5程度になるとみた。この予測値は、景気ウォッチャー調査の企業動向関連の現状水準判断DIなどを参考にして予測した。

●参考データの景気ウォッチャー調査の企業動向関連の現状水準判断DI・季節調整値の最近の推移は製造業が21年6月調査44.2、7月調査44.2、8月調査39.9、9月調査40.9、10月調査44.4と推移してきている。

●一方、非製造業は21年6月調査40.9、7月調査41.9、8月調査35.8、9月調査37.5、10月調査44.0、と推移している。なお、日銀短観は水準の調査なので、景気ウォッチャー調査の方向性の現状判断DIではなく、参考データの現状水準判断DIの方を重視した。

●日銀短観の中小企業・製造業の業況判断DIが+2程度と予測通りなら、9月調査の「先行き見通し」の▲4より6ポイント高い水準で、事前の見通しより改善したことになろう。また中小企業・非製造業が▲5程度と予測通りなら、9月調査の「先行き見通し」の▲13を8ポイント上回ったことになる。景況感が事前に思ったよりは悪くなかったことを意味しよう。

●日銀短観の中小企業・業況判断DIの3月までの「先行き見通し」は、製造業で12月実績比1ポイント悪化の+1程度、一方、非製造業は12月実績比3ポイント悪化の▲8程度と予測した。中小企業・非製造業では先行きをいつも慎重にみるというクセも考慮した。

●21年度の大企業・全産業の設備投資計画は前年度比+10.1%程度と予測した。9月調査の同+10.1%と同程度の増加率と予測した。製造業が下方修正、非製造業が上方修正されると見た。なお、日銀短観の設備投資の予測には、景気ウォッチャー調査から作成する設備投資DI、過去の修正パターンなどを参考にした。

●21年度の中小企業・全産業の設備投資計画は前年度比+5.7%程度と、9月調査の同+4.7%から僅かに上方修正されると予測した。中小企業の設備投資計画は例年3月調査が弱く、その後は1年後の3月調査まで調査の度に改善していく傾向がある。今年度も12月調査は9月調査より小幅改善するとみた。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年12月調査 日銀短観 予測』を参照)。

(2021年12月8日)

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト