【関連記事】「死亡保険金2000万円」にかかる“意外な税金”…税理士が解説

「相続税はいくらかかるの?」

相続税は、現金預金、ご自宅などの不動産、株式等のほかに、みなし相続財産といわれる死亡保険金や死亡退職金などのプラスの財産の合計から、葬儀費用、借入金、未払金などのマイナスの財産の合計を差し引いたものが基礎控除額(相続税の非課税枠)を超えるかどうか、によって税金がかかるかどうかを判断します。

では、具体的にどのように計算していくのかみていきましょう。[図表]のケースをもとにご説明します。

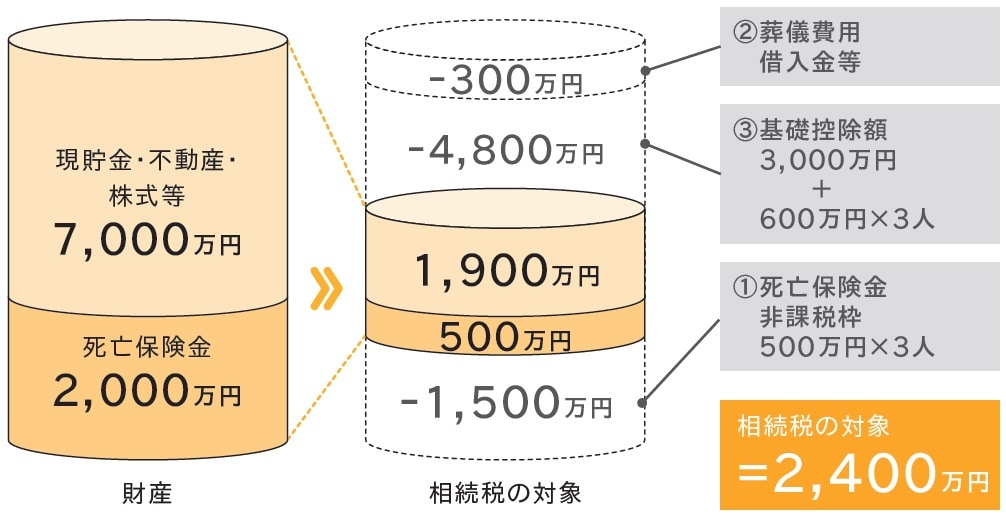

[図表]相続税のかかる財産

夫、妻、子2人のご家族で、死亡保険金が2,000万円、夫が亡くなった時点での財産が7,000万円、葬儀費用や借入金、未払いの入院費用や税金が300万円の場合を考えます。

まず、基礎控除額は「3,000万円+600万円×法定相続人の数」で計算しますので、今回の場合は、3,000万円+600万円×3人=4,800万円となります。

死亡保険金については、保険料を支払った人と保険の対象となる人が同じで、法定相続人が受け取る場合に適用される非課税枠があります。非課税枠は「500万円×法定相続人の数」で、この金額までの保険金には税金がかかりません。

今回は、夫が保険料を支払い、夫自身に保険をかけ、妻が死亡保険金2,000万円を受け取ったとします。

法定相続人は妻と子2人の合計3人ですから、非課税枠は500万円×3人=1,500万円となり、保険金は2,000万円-非課税枠1,500万円の500万円と評価することになります。

次にマイナスの財産として差し引くことができるのが葬儀費用や借入金、未払いの入院費用や税金です。葬儀費用は、領収書がもらいにくい僧侶へのお布施やお車代も含め、差し引くことができます。