不動産の担保価値を活用して「レバレッジ」を効かせる

マンション投資には、大きく分けると2つの優れたメリットがあります。これらのメリットについて詳しくご説明しましょう。

レバレッジとは、「てこ」という意味です。他人の大きな資本を使うことで手持ちの資金よりも数段大きな金額を動かすことをいいます。つまり、貯金が少なくても銀行などの金融機関からお金を借りることで、少ない元手で大きな資産を残すことができるのです。

株や投資信託、金など世の中にはたくさんの投資対象がありますが、担保となる資産のない人が数千万ものお金を借りて投資ができるのは、不動産投資だけです。では、なぜ金融機関は不動産投資に対してお金を貸してくれるのでしょうか? その理由は、不動産そのものに担保価値があるからです。

万一返済が滞っても、その不動産を売却すれば貸したお金を回収できるため、金融機関にとってはリスクの低い融資先であると言えます。まっとうな金融機関は、返済能力のある人か、担保となる不動産、もしくは現金を持っている人にしかお金を貸しません。基本的に、その条件を満たしている人であれば、その返済能力に応じた金額の融資を受けられます。

女性だから貸してくれない、ということはありません。正社員として勤めている定収入のある方であれば、十分融資を受けられます。また、副業禁止の規定がある会社であっても、不動産の運用は禁止対象から外れている場合がほとんどです。その点でも、不動産投資は会社員向けの投資だと言えるでしょう。

また、各金融機関は不動産投資への積極的な融資姿勢を続けていますし、マイナス金利の導入により、元々低かった金利はさらに引き下げられる傾向にあります。詳細については後ほどご説明しますが、そのような状況の中で現在は女性に非常に有利な条件で融資が受けられるという点もメリットです。

不動産投資において借入金利はコストです。当たり前ですが、コストが低いほど、利益が残りやすくなります。

レバレッジ効果の具体的なシミュレーション

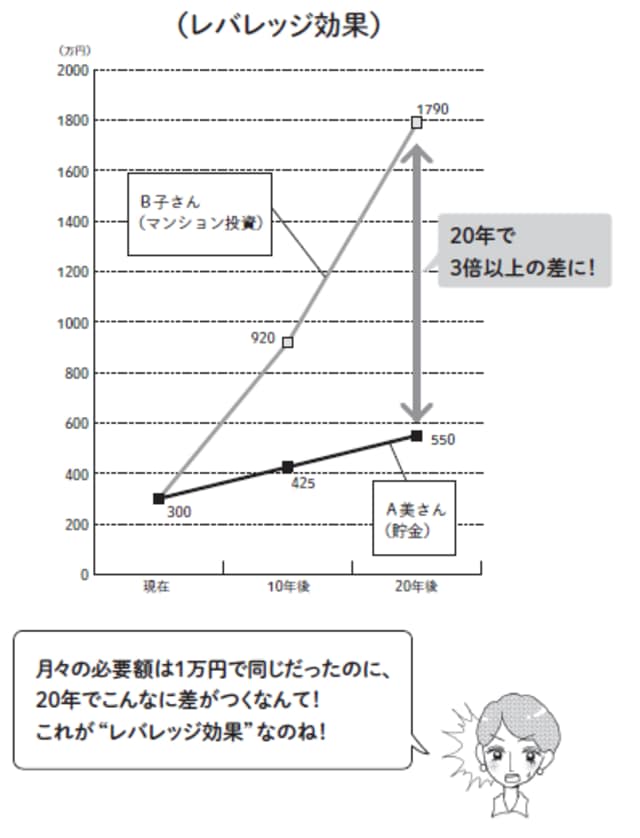

利息がほとんどつかない貯金と、融資を受けてレバレッジを効かせたマンション投資をした場合の資金の増え方を比較してみましょう。A美さんは貯金、B子さんはマンション投資で、2人とも貯金が300万円貯まり、それ以降毎月1万円をそれぞれの方法で運用した場合のシミュレーションです。

●A美さん……貯金300万円。毎月1万円ずつ積立貯金

●B子さん……貯金300万円と、借入2850万円(金利固定1.2%、20年返済)で3000万

円のマンションを購入。賃料収入14万円(/月)、管理費・修繕費1.7万円(/月)実質賃料収入12.3万円(/月)、ローン返済13.3万円(/月)

→毎月1万円の持ち出し

【10年後】

1万円を毎月貯金し続けたA美さんの貯金額は420万円。多少金利がついたとしても425万円くらいでしょうか。一方、B子さんは、ローンの残債がまだ1425万円あります。ところがマンションを時価2500万円で売却したとして、そこからローン残債と仲介手数料などの諸経費、10年分の固定資産税を引いても920万円が残ります。A美さんは多くても425万円、B子さんは920万円。2倍以上の差がついていることがわかります。

【20年後】

A美さんの貯金は540万円になっています。利子を入れて550万円としましょう。B子さんはちょうどローンの返済が終わりました。売却する場合、築年数が経っているため時価2000万円になっているとしても、諸経費や固定資産税を引いた1790万円が丸々入ってきます。

つまり、B子さんは20年でA美さんに3倍以上の差をつけたことになります。これをレバレッジ効果と呼び、マンション投資は貯金よりレバレッジが効いていると言うことができます。

【図表 貯金とマンション投資の資産の推移】