「アクティブファンド特集」を見る

米10月雇用統計:就業者数の大幅な増加などにより雇用市場の回復が示唆された

米労働省は2021年11月5日に10月の雇用統計を発表し、非農業部門の就業者数は前月比53.1万人増と、市場予想の約40万人増、9月の31.2万人増(速報値19.4万人増から上方修正)を上回りました。なお、過去2ヵ月の上方修正の幅は合計で約25万人となりました。

失業率は4.6%と、市場予想の4.7%、9月の4.8%を下回り、緩やかな雇用市場の改善継続が見られました。なお、労働参加率は10月は61.6%と9月から横ばいでした。

平均時給は10月が前年同月比で4.9%増と、市場予想に一致し、前月の4.6%増を上回りました。ただ、週平均労働時間は34.7時間と、前月の34.8時間から減少しました。

どこに注目すべきか:米雇用統計、10月、雇用最大化、平均賃金

米10月の雇用統計では米雇用市場が雇用の最大化に向けた回復軌道にあることが示されました。もっともコロナ禍前の水準への回復を目指すのであればもう少し時間が必要で、金融緩和の継続が求められます。しかし、インフレ動向は想定より長期化する展開となっています。雇用統計では賃金への注目が高まると思われます。

米10月の雇用統計は改善傾向が確認できました。例えば、コロナ禍を受け20年4月には14.8%にまで上昇した失業率は4.6%となりました。コロナ禍前に記録した3.5%には幾分開きが残りますが回復傾向は続いています。

また、非農業部門の就業者数も10月が前月比53.1万人増となったことに加え、過去2ヵ月分も上方修正されたことから年初来の前月比毎月平均は58.2万人増となったことが米労働省の声明文にも示されています。

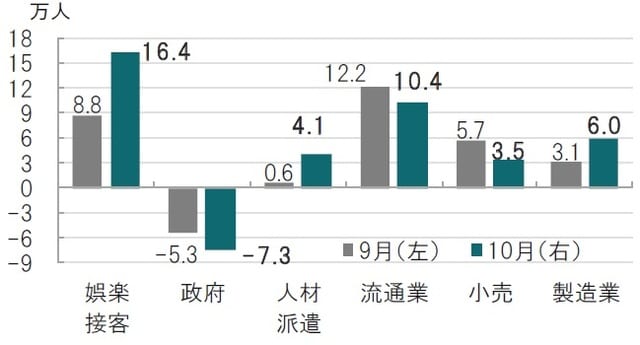

雇用は幅広いセクターで回復していることも確認されました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

コロナ禍で打撃を受けた娯楽接客のみならず、流通業から製造業まで幅広い部門の雇用が回復しています。さらに、採用の先行きを示唆する傾向がある人材派遣の増加は明るい兆しと見られます。労働者不足の解消には時間がかかりそうですが、人材派遣の改善は年末商戦などを控え人材の需要が高まる中、人手の確保に一定の改善が見込める兆しの1つかもしれません。

もっとも、10月の就業者数はコロナ禍前の20年2月の水準を約470万人下回っています。コロナ禍前の水準を回復するのは、過去1年のペースで雇用の増加が続くならば、来年後半と見られます。米金融当局が債券購入の縮小など正常化を進める一方で、政策金利引き上げに慎重なのも、雇用の回復軌道を見極めたいとの考えであると思われます。

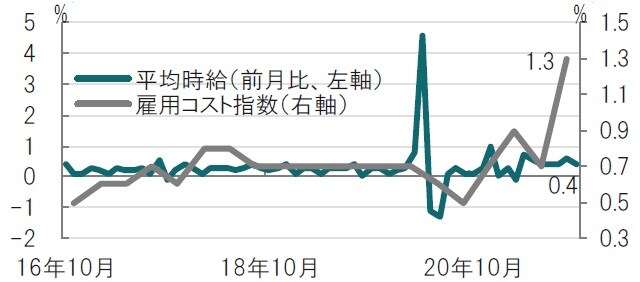

しかし、インフレ懸念を背景に市場の一部は、来年2回程度の利上げを見込む動きと見られます。インフレ動向を占う上で賃金の動きがカギを握ると見られます。10月の平均時間あたり賃金は前月比0.4%と、前月を下回りましたが過去と比べ比較的高水準です(図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

ただ、賃金データは解釈に注意が必要です。例えば、平均賃金は娯楽接客部門など低賃金部門の雇用が減ると平均賃金が大きく変動する傾向が見られます(図表2参照)。平均を算出するときのウェイトが雇用者数により変化するからです。そこで、そのような影響を調整した雇用コスト指数(ECI)を見ると、7-9月期は前期比1.3%と急上昇しました。ECIの過去20年の平均である約0.67%を大幅に上回ります。数字からはインフレ懸念が高まっているように見られます。

ただ、賃金上昇の背景には雇用者の確保が困難なことから賃金引き上げを余儀なくされている中、高賃金を求め転職をする動きが、本来の賃金トレンドを押し上げている可能性もあります。賃金に対する多方面からの分析作業が今後は重要になると見ています。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『10月の米雇用統計、回復軌道を示す』を参照)。

(2021年11月8日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策