テーパリング:マーケットは既に開始を織り込んだ

10月22日、FRBのジェローム・パウエル議長は、BISと南アフリカ準備銀行共催のカンファレンスにリモートで出席、物価上昇がエコノミストや政策担当者の当初の予測よりも長く続く可能性を示唆した。その上で、テーパリングに積極的な姿勢を示す一方、まだ利上げの時期ではないとの見解を示している。11月2、3日のFOMCにおけるFRBのテーパリング開始決定は、既にマーケットのコンセンサスと言えるだろう。

ちなみに、10月21日現在、FRBの資産規模は8兆5,649億ドルに達していた(図表1)。

出所:FRBのデータよりピクテ投信投資顧問が作成

新型コロナ禍による緩和直前だった昨年2月第4週と比べて4兆4,063億ドル増加であり、米国の名目GDPに対し37%に相当する。これはリーマンショック前の平均的な水準の約6倍だ。

テーパリングはマネタリーベースの供給拡大を減速し、時間を掛けて停止する作業である。従って、既に市場にあるマネーが回収されるわけではない。また、パウエル議長はじめFRB幹部は繰り返しテーパリングの可能性を示唆してきた。従って、FRBが実際にテーパリング開始に踏み切ったとしても、マーケットが大きく反応することはないだろう。

インフレのリスク:期待インフレ率が示す一過性のシナリオ

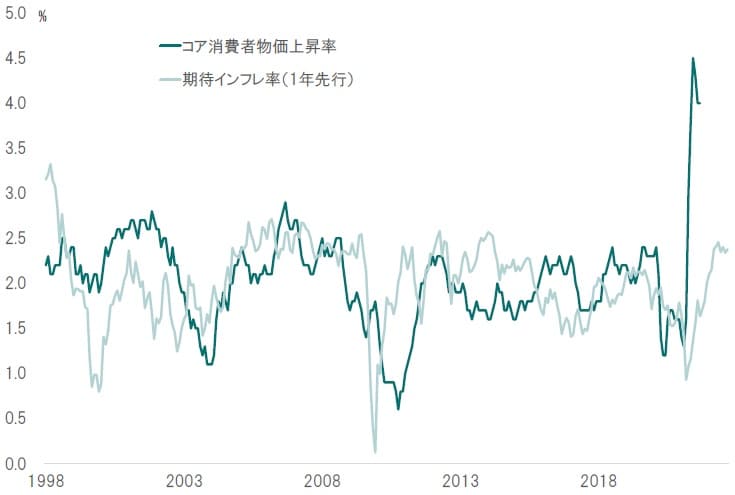

米国のコア消費者物価上昇率に対して、インフレ連動債と10年国債の利回り差から算出した市場の期待インフレ率は、従来、1年程度先行する性質があった(図表2)。これは、マーケットが先行きの物価動向をかなり正確に予見してきたことを示唆している。

出所:米国労働省、Bloombergのデータよりピクテ投信投資顧問が作成

しかしながら、今回のケースでは、コア消費者物価上昇率が4%台に達している一方で、足下の市場が織り込んだ期待インフレ率は、一時に比べて上昇したとは言え2.6%台に過ぎない。FRBは、米国の物価上昇について、新型コロナ禍からの経済回復期における一過性の現象と説明してきた。現在の期待インフレ率は、市場がFRBの説明を受け入れていることを示唆している。だからこそ、米国の10年国債利回りは1.6%台に止まっているのではないか。

しかしながら、1991年12月の旧ソ連消滅から続くグローバリゼーション、つまり唯一の覇権国である米国主導の世界的なサプライチェーン統合は、米中両国による新たな分断の時代の下で終わりを告げようとしている。資源の争奪戦による影響を含め、経済的コストが上昇する可能性は否定できない。さらに、リーマンショック、新型コロナ禍の下で供給された大量の流動性は、通貨価値下落の温床となり得る。

仮に市場がインフレ長期化のシナリオを織り込む場合、米国のイールドカーブは急速に右肩上がりになるだろう。その時、資産価格のバリュエーションにも大きな影響が及ぶと想定される。少なくともリスクシナリオとして、インフレの可能性に注意すべき段階なのではないか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『リスクはテーパリングではない』を参照)。

(2021年10月29日)

市川 眞一

ピクテ投信投資顧問株式会社 シニアフェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較