「キャッシュフロー」とはそもそも何か?

まず前提として、会計で「キャッシュ」というときは、一般にいう現金よりも範囲が広く、次のものを含みます。

●現金・・・紙幣、硬貨、小切手、送金為替手形、郵便為替証明書など

●要求払預金・・・当座預金、普通預金、通知預金など

●現金同等物・・・取得から満期までの期間が3カ月以内の定期預金、譲渡性預金、コマーシャル・ペーパー、売り戻し条件付き現先、公社債投資信託など

次に、「キャッシュフロー」というのは、全体のお金の流れをいいます。たとえば、営業

年度の初めに普通預金100万円があり、入ってきたのが50万円、出ていったのが20万円、年度終わりに130万円が残ったとすると、「100万+50万−20万=130万」という全体がキャッシュフローです。

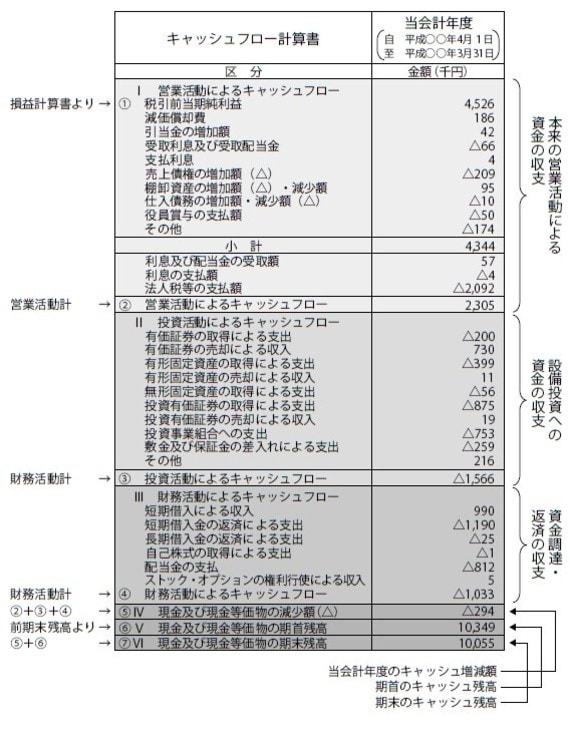

そして、こうしたお金の流れを記録したものが「キャッシュフロー計算書」です。英語のCash FlowからC/Fとも呼ばれます。C/Fは貸借対照表や損益計算書とは違い、企業全体のお金の流れを見るために連結決算で作成されます。連結決算とは、親会社だけでなく国内外の子会社などを含めた1企業グループとして、業績動向を反映する決算方式です。

さて、具体的なC/Fの読み取り方です。C/Fでは、企業活動を「営業」「投資」「財務」の3つに分けます。

営業は、売上や利益を上げる活動です。投資は、設備投資などを行う活動です。財務は、金融機関からお金を借りたり返したりする活動です。損益計算書にある「税引前当期利益」から、この3つによるお金の出入りをプラス・マイナスしていきます。その残りが、この期のキャッシュの残りになります。

C/Fで大事なのは、営業・投資・財務によるお金の増減と、期末のキャッシュ残の4つの金額です。実際の数字で見ていきましょう(下記図表を参照)。

[図表]キャッシュフロー計算式の例

企業の価値をはかる指針「フリーキャッシュフロー」

営業活動によるキャッシュフローがプラスになるのは当然のことです。ここがマイナスだと、商品やサービスが売れていないことになり、会社の倒産にも直結します。投資によるキャッシュフローは、積極的に投資をすればマイナスになります。

営業活動によるキャッシュフローと投資によるキャッシュフローの差を「フリーキャッシュフロー」といいますが、これは経営者が自由に使えるお金になるので、プラスが多いに越したことはありません。

フリーキャッシュフローの値は、企業の価値をはかる指標としても使われます。ただ、会社を大きく成長させるためには設備投資が大切ですから、「ここぞ」というタイミングではマイナスになっても惜しまずに投資に賭けるべきです。

財務によるキャッシュフローは、新たに銀行などから借りるお金より返済するお金が少ないとマイナスになります。