【関連記事】夫婦で年金「月19万円」…95歳まで生きる「恐ろしいリスク」

日本の年金制度…人それぞれに異なる「枠組み」

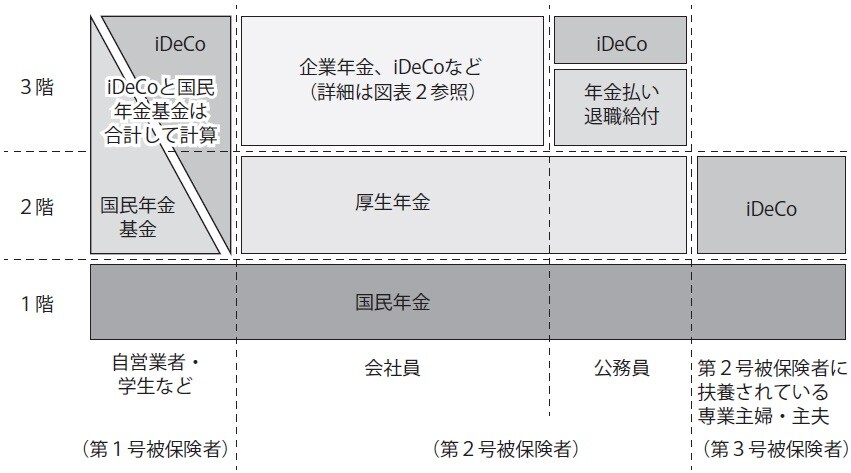

日本の年金制度は、「3階建て」の構造になっています。[図表1]

年金制度の基礎となる1階部分は「国民年金」です。国民年金は、20歳以上の日本国民であれば全員が加入する、強制加入の制度となっています。

2階以上の部分については、その人の職業などによって、どのような年金制度になっているのかが異なります。

まず、会社に雇用されていない自営業者・学生などを「第1号被保険者」といい、会社員・公務員などを「第2号被保険者」、第2号被保険者に扶養されている配偶者(専業主婦・主夫)を「第3号被保険者」といいます。

本記事は、会社勤めの人を対象とし、以後、主に「第2号被保険者」を対象として説明します。

株式会社や有限会社などの法人に勤務する会社員は「2階部分」として、厚生年金に必ず加入します。従業員(一部の短時間労働者などを除く)を厚生年金へ加入させることは、すべての会社の義務です。厚生年金の特徴は、加入者本人(従業員)と、雇用している会社が、保険料を折半していることです。

老後に受け取れる年金としては、1階の国民年金部分については「老齢基礎年金」、2階の厚生年金部分については「老齢厚生年金」となります。

この1階、2階部分を、通常「公的年金」と呼びます。公的年金は、会社員ならだれでも保険料を支払っており、将来受け取れる年金です。

公的年金に、さらに上乗せして加入できるのが3階部分です。3階部分を、公的年金との比較で「私的年金」と呼ぶこともあります。

公的年金だけでは、老後の生活資金は不足する場合が多くなります。そこで、受け取れる年金額を増やして、老後の生活の不安を解消するために用意されている制度が、3階の私的年金というわけです。