●日経平均が9月14日に年初来高値をつけたあと急落したのは、複数の懸念材料が重なったため。

●ただ、国内で金融所得課税見直しは先送り、中国は電力不足に対応など、懸念は和らぐ方向に。

●複数の懸念材料による株価下落局面は終了しつつあり、日経平均の長期上昇トレンドは継続中。

日経平均が9月14日に年初来高値をつけたあと急落したのは、複数の懸念材料が重なったため

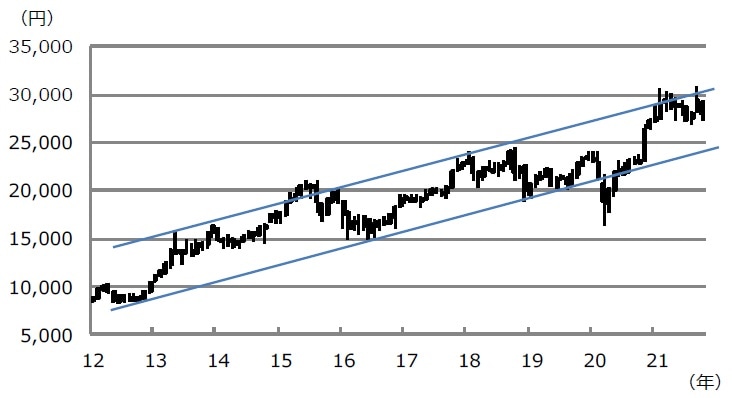

日経平均株価は8月20日に27,013円25銭の年初来安値をつけた後(終値ベース、以下同じ)、9月3日の菅首相(当時)総裁選不出馬表明を受けた政局好転期待などから反発し、9月14日には30,670円10銭の年初来高値をつけました。しかしながら、その後は急速に相場の地合いが悪化し、日経平均株価は10月6日、27,528円87銭まで下落する展開となりました。

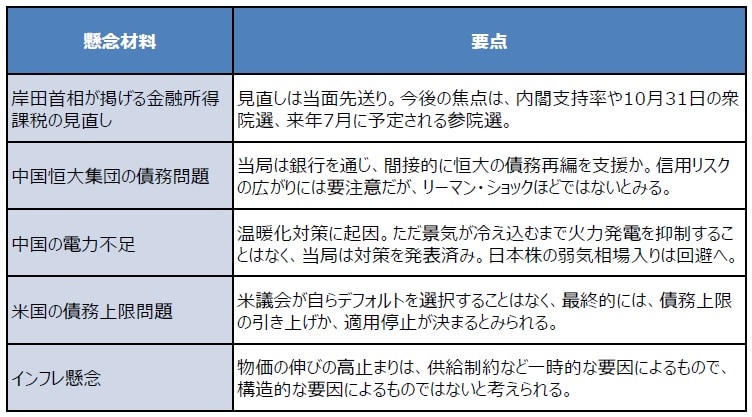

相場の地合いが急速に悪化したのは、国内外の懸念材料が、複数重なったことによるものと推測されます。具体的には、①岸田首相が掲げる金融所得課税の見直し、②中国恒大集団の債務問題、③中国の電力不足、④米国の債務上限問題、⑤インフレ懸念、が挙げられます。そこで、今回のレポートでは、それぞれの要点を整理し、今後の日本株への影響について考えます。

ただ、国内で金融所得課税見直しは先送り、中国は電力不足に対応など、懸念は和らぐ方向に

まず、①について、岸田首相は10月10日、金融所得課税の見直しは当面考えていないと述べました。今後の焦点は、内閣支持率や10月31日の衆院選、来年7月に予定される参院選であり、長期政権が期待される結果となれば、日本株には好材料です。次に、②について、中国当局は銀行を通じ、間接的に恒大の債務再編を支援するとみています。信用リスクの広がりには要注意ですが、リーマン・ショックほどではないと考えます。

③は、中国の温暖化対策に起因しますが、景気が冷え込むまで火力発電を抑制することはありません。実際、中国当局は9月29日、民生用と重要企業への電力供給を確保するなどの対策を打ち出しました。そのため、日本株が中国の景気後退を織り込んで弱気相場入りする公算は小さいと思われます。次に④は、米議会が自らデフォルトを選択することはないため、最終的には、債務上限の引き上げか、適用停止が決まるとみられます。

複数の懸念材料による株価下落局面は終了しつつあり、日経平均の長期上昇トレンドは継続中

最後に⑤について、米国などで物価の伸びが高止まりしているのは、経済活動の再開に伴う需要増と、人手不足に伴う供給の制約によるところが大きいと考えます。そのため、労働市場の回復とともに、供給制約は解消に向かう可能性が高いと思われます。つまり、足元で物価の伸びが高止まりしているのは、一時的な要因によるものであり、構造的な要因によるものではないと考えられます。

以上の要点をまとめたものが図表1です。いずれも今後の展開を見守る必要はあるものの、過度な警戒は不要になってきており、これらの材料が日経平均株価を押し下げる局面は、いったん終了しつつあるとみています。なお、日経平均株価は8月以降の乱高下を経ても、長期上昇トレンドを維持しています(図表2)。最近の上下の値幅はかなり大きなものでしたが、長期の視点では、上昇トレンドにほとんど影響していないことが分かります。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本株を取り巻く国内外の懸念材料を整理する』を参照)。

(2021年10月11日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト