●米国では長期金利が上昇傾向にあり、物価の伸びも高止まりするなか、インフレを懸念する向きも。

●FRBは、人手不足などによる供給制約が物価高止まりの一因だが、その影響は一時的とみている。

●原油高や供給制約の長期化には注意が必要だが現時点でインフレが深刻化するリスクは限定的。

米国では長期金利が上昇傾向にあり、物価の伸びも高止まりするなか、インフレを懸念する向きも

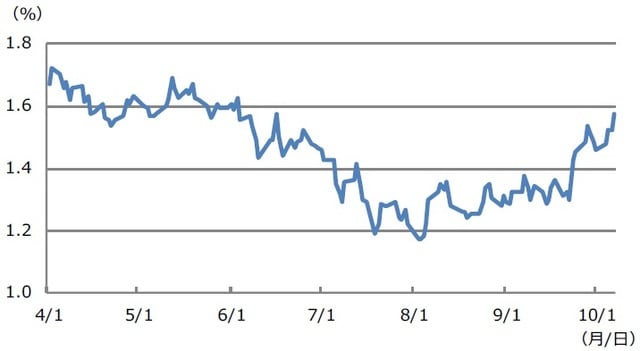

米10年国債利回りは8月4日に一時1.12%台をつけた後、上昇に転じ、昨日1.57%台に達しています(図表1)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

この背景には、米国における経済活動再開の動きや、米連邦準備制度理事会(FRB)による量的緩和の縮小(テーパリング)開始の織り込みなどがあると考えられます。また、同じく8月以降、原油価格が上昇しており、インフレを懸念する向きもみられます。

そこで、改めて米国の物価動向を確認すると、FRBが重視する個人消費支出(PCE)物価指数について、8月分の総合指数は、前年同月比4.3%上昇と、7月の同4.2%上昇から加速し、約30年ぶりの高い伸びとなりました。変動の激しい食品とエネルギーを除くコア指数は、前年同月比で3.6%上昇し、7月と同じ上昇率でした。このように米国では、依然として高い物価上昇率が続いています。

FRBは、人手不足などによる供給制約が物価高止まりの一因だが、その影響は一時的とみている

一般に、旺盛な需要に対して供給が追い付いていない場合、すなわち需給がひっ迫している状況では、物価に上昇圧力が生じます。実際に米国では、経済活動の再開により、家計の消費が回復しつつある一方、失業保険給付の上乗せ措置などが労働の供給を阻む要因となり、財やサービスの供給に大きな制約が生じています。このような現状が、米国の物価を高止まりさせていると考えられます。

FRBは、このような供給制約について、その影響は今こそ目立つが次第に薄れ、物価上昇率は長期的な目標である2%水準に向けて低下していくとの見解を示しています。なお、失業保険給付の上乗せ措置は基本的に9月に終了したため、人手不足という供給制約は次第に解消し、物価はFRBの見方に沿った動きになる可能性が高いと思われます。FRBは現在、一時的な物価の高止まりを容認し、雇用の回復を待っている状況です。

原油高や供給制約の長期化には注意が必要だが現時点でインフレが深刻化するリスクは限定的

一方、原油価格について、足元の原油高がインフレを加速させ、FRBの金融政策正常化のペースが速まるとの声も一部に聞かれます。原油高は、主要国の経済活動再開に伴う需要増によるものとみられますが、原材料費の上昇要因であり、企業収益にも影響を及ぼします。企業がコストの増加分を価格に転嫁すれば、インフレにつながりますが、企業にとっては売り上げ減少にもつながりかねないため、それほど簡単ではありません。

なお、FRBは、原油価格を含む物価と除く物価(前述のPCE物価指数の総合指数とコア指数)の両方をにらみ政策運営を行っており、足元の原油高だけで政策を判断することはなく、今しばらく雇用の回復と供給制約の解消を待つと考えます。また、米期待インフレ率も上昇傾向にありますが、5月の水準を下回っています(図表2)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

原油高や供給制約の長期化には要注意ですが、現時点でインフレが深刻化するリスクはまだ限定的とみています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『供給制約とインフレ懸念』を参照)。

(2021年10月8日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト