【関連記事】税務調査官から依頼される「一筆」に応じてはいけない理由

相続税の無申告に課される3つの重いペナルティー

相続税の申告と納税期限は、相続の発生、つまり被相続人の死亡の翌日から10ヵ月以内です。相続税を期限までに申告・納税しなければ、次の3つのペナルティーが課されます。

・無申告加算税

・延滞税

・重加算税

これらのペナルティーはそれぞれ税率が高く、さらに、無申告加算税と延滞税、重加算税と延滞税は、同時に課されます。

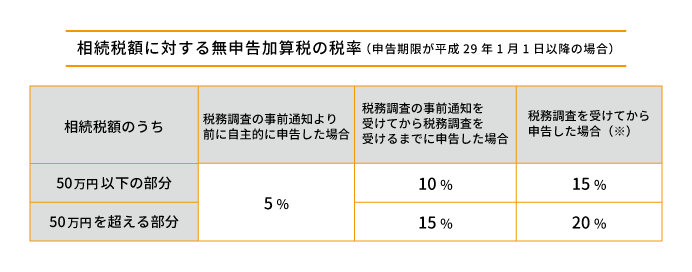

無申告加算税

無申告加算税は、申告期限までに申告しなかった場合に課されます。税率は次の表のとおりで、申告期限を過ぎて税務調査を受ける前に自主的に申告した場合と、税務調査を受けてから申告した場合では異なります。

平成28年税制改正で、国税にかかわるペナルティーについて改正が行われました。無申告加算税については、税務調査を受ける前であっても、調査の事前通知があった時点で税率が引き上げられるほか、短期間に無申告を繰り返した場合には税率が加算されることになりました。無申告加算税の税率は[図表1]のとおりになります。

延滞税

延滞税は、期限までに納めなかった税金に対して課されます。利子のようなものと考えて差し支えありません。税率は期間に応じて次のとおり定められており、税額は本来の納付期限の翌日から相続税を納付した日までの日数に応じて計算されます。

延滞税の税率は、令和3年1月1日以後、納期限の翌日から2月を経過する日までは原則として年「7.3%」、納期限の翌日から2月を経過した日以後は原則として年「14.6%」。詳細は国税庁ホームページなどで確認してください。

重加算税

重加算税は、課税を免れるために財産を隠したり証拠書類を偽装したり、特に悪質な場合に課税されます。無申告でかつ、財産を隠したり証拠書類を偽装したりした場合は、無申告加算税に代えて相続税額の40%の重加算税が課税されます。

相続税の申告期限が平成29年1月1日以降で、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、税率が10%加算され50%となります。

1年間無申告だったAさんが支払うペナルティー

相続税を無申告のままにしていることのペナルティーがいかに重いかをイメージしていただくために、具体的な金額を例にしてペナルティーの金額を計算します。

【事例】

Aさんは父親の遺産相続で相続税を納めなければなりませんでしたが、申告期限(平成27年1月20日)を過ぎても申告していません。本来納めるべき相続税は500万円であるとして、次の場合に課されるペナルティーの金額を計算します。いずれの場合も、申告と納税は平成28年1月20日に行ったこととします。

(1)税務調査を受ける前に自主的に申告した場合

(2)税務調査を受けて相続税を納付するように指摘された場合(財産は隠していなかった)

(3)税務調査を受けて財産を隠していたことが発覚し、相続税を納付するように指摘された場合

(1) 税務調査を受ける前に自主的に申告した場合

申告期限までに申告していないので、無申告加算税が課されます。税務調査を受ける前に自主的に申告したので、税率は5%です。また、納税が1年遅れたので延滞税が課されます。計算期間は平成27年1月21日から平成28年1月20日までの1年間であり、税率は年2.8%です。

無申告加算税:500万円×5%=25万円

延滞税:500万円×2.8%×365日÷365日=14万円

無申告加算税と延滞税を合わせると39万円の負担となります。

(2)税務調査を受けて相続税を納付するように指摘された場合(財産は隠していなかった)

申告期限までに申告していないので、無申告加算税が課されます。税務調査を受けてから申告したので、税率は税額50万円までの部分が15%、50万円を超える部分が20%です。また、納税が1年遅れたので延滞税が課されます。計算期間は平成27年1月21日から平成28年1月20日までの1年間であり、税率は年2.8%です。

無申告加算税:50万円×15%+450万円×20%=97万5,000円

延滞税:500万円×2.8%×365日÷365日=14万円

無申告加算税と延滞税を合わせると111万5,000円の負担となります。

(3)税務調査を受けて財産を隠していたことが発覚し、相続税を納付するように指摘された場合

財産の隠ぺいが発覚したので、無申告加算税のかわりに重加算税が課されます。税率は40%です。また、納税が1年遅れたので延滞税が課されます。計算期間は平成27年1月21日から平成28年1月20日までの1年間であり、税率は2.8%です。

重加算税:500万円×40%=200万円

延滞税:500万円×2.8%×365日÷365日=14万円

重加算税と延滞税を合わせると214万円の負担となります。