道路に面していない「無道路地」

道路に面していない土地を無道路地といいます。道路に面していないのであれば出入りができないため、まったく利用できないようにも思えますが、実際には隣接する土地を通行させてもらうことで無道路地が利用できます。

しかし、建物を新たに建てることや、既存の建物を壊して建て直すことができないなど、無道路地は道路に面している土地に比べると利用価値は大きく下がります。そのため、相続税の財産評価では評価を減額することになります。

無道路地の相続税評価方法

無道路地を評価するときは、次のような手順で評価額を計算します。

【STEP1】

無道路地から建築基準法上の道路に面するように通路を開設すると仮定します。

【STEP2】

無道路地と道路に面している隣接地を一体の土地として評価して、奥行価格補正を行います。その金額から隣接地の評価額を差し引いて不整形地補正などを行い、不整形地補正後の評価額を求めます。

【STEP3】

不整形地補正後の評価額から、無道路地であることの影響額として通路の価額を差し引くことで、無道路地の評価額が計算できます。

それぞれのステップを詳しく見ていきましょう。

【STEP1】接道義務を満たすように仮想の通路を開設する

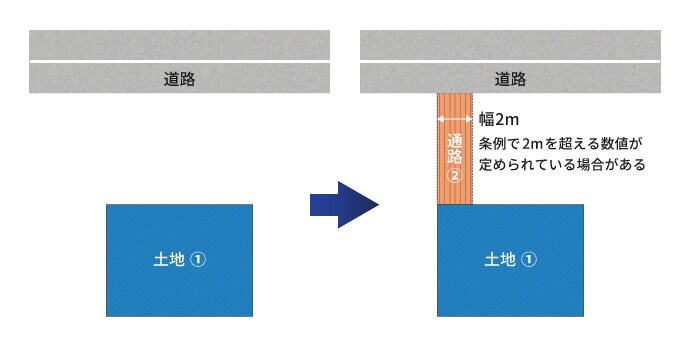

建築基準法では、建物の敷地は道路に2m以上接していなければならないと定められています。これを接道義務といいます。

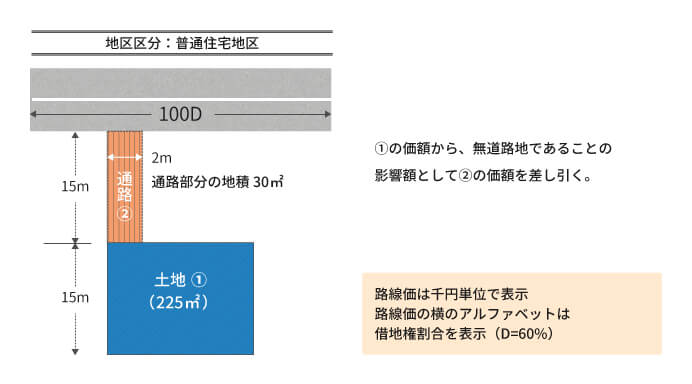

評価する無道路地(土地①)が接道義務を満たすように、便宜上、隣接地に幅2mの通路(通路②)を開設すると仮定します。

この仮想の通路は他人の土地にあるので、その部分の土地を購入すると考えて、その価格を相続税評価額から差し引くことになります(図表2)。

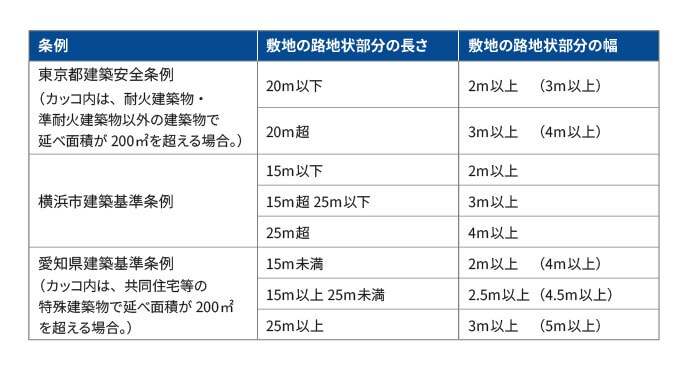

なお、敷地のうち路地状の部分だけが道路に接する場合は、路地状部分の幅が条例で定められている場合があります。このような条例があれば、条例で定められた幅で仮想の通路を開設します(図表3)。

【STEP2】奥行価格補正や不整形地補正等の各種補正を行う

次に、評価する無道路地(土地①)と道路に面している隣接地(隣接地③)を一体の土地として評価して奥行価格補正を行います。その金額から隣接地③の評価額を差し引き、不整形地補正(または間口狭小・奥行長大補正)を行います。[図表4]の土地を例にして、評価額を計算しましょう。

■土地①の奥行価格補正後の価格を計算する

土地①と隣接地③を一体の土地として奥行価格補正後の価格を計算します。

次に、隣接地③の奥行価格補正後の価額を計算します。

AからBを控除して、土地①の奥行価格補正後の価額を計算します。

■不整形地補正(または間口狭小・奥行長大補正)を行う

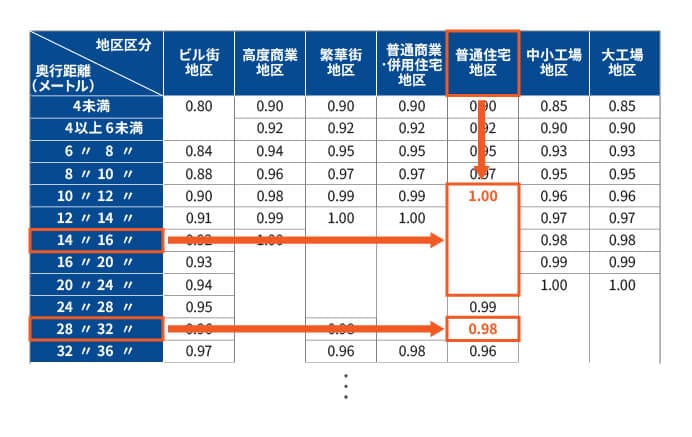

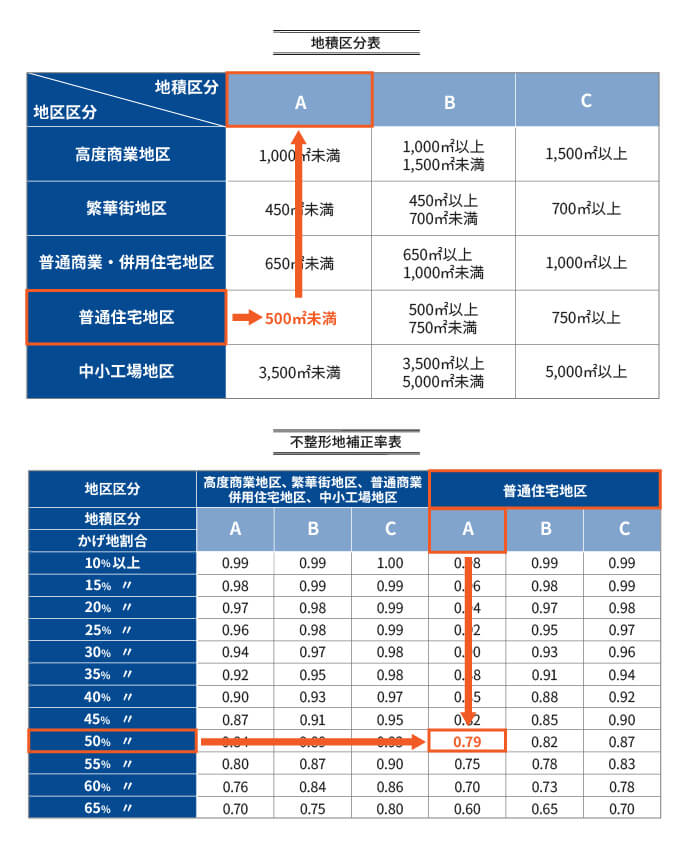

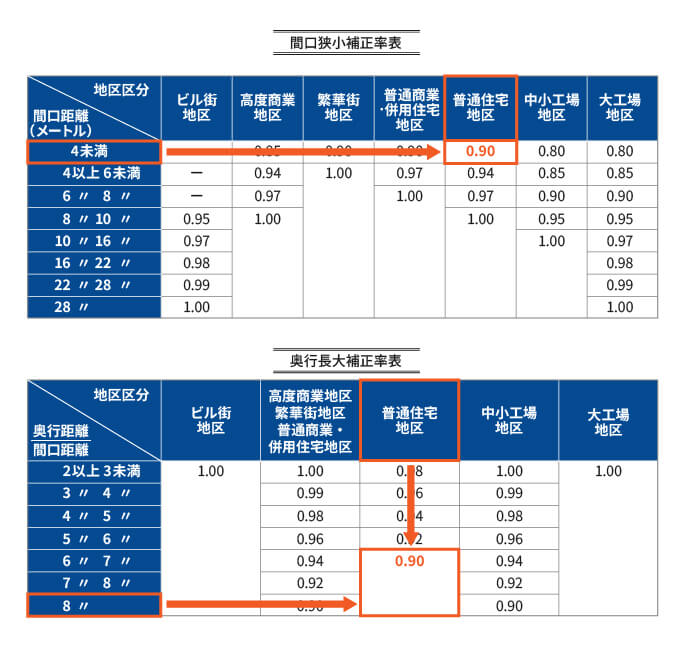

土地①は不整形地であるとみなして、不整形地補正率による評価額の補正を行います。不整形地補正率による補正では、地区区分、地積区分とかげ地割合が必要になります。

・地区区分:普通住宅地区

・地積区分:A(普通住宅地区で500㎡未満・図表6参照)

上記の場合、図6の不整形地補正率表から、不整形地補正率は0.79であることがわかります。

土地①は、仮設の通路②を開設したとしても道路に面する幅(間口)は狭いため、不整形地補正率に加えて間口狭小補正率による補正をします。また、間口に対して奥行が長いため、奥行長大補正率による補正をすることもできます。どちらの方法で補正するかは、次の値のうち小さくなる方で選択します。

・不整形地補正率×間口狭小補正率

・間口狭小補正率×奥行長大補正率

この例では、次のように判定します。

・不整形地補正率0.79×間口狭小補正率0.90(間口距離2m・図表7参照)=0.71(小数点第2位未満切捨)…(ア)

・間口狭小補正率0.90×奥行長大補正率0.90(間口距離2m・奥行距離30m・図7参照)=0.81…(イ)

(ア)0.71<(イ)0.81 であることから、値の小さい0.71を適用します。

土地①の奥行価格補正後の価格に不整形地補正率をかけて、不整形地補正後の土地①の価額を計算します。

【STEP3】無道路地の評価減を行う

土地①の無道路地としての価額は、不整形地補正後の土地①の価額から、無道路地であることの影響額として40%以内の金額を差し引いて評価します(図表8)。

まず、開設した仮想の通路②の価額を計算します。

無道路地であることの影響額は不整形地補正後の土地①の価額の40%が限度であるため、通路②の価額が限度を超えないことを確認します。

3,000,000円(E)<6,134,400円(F)より、通路②の価額をすべて差し引くことができます。

不整形地補正後の土地①の価額から通路②の価額を差し引きます。

以上の結果、土地①の無道路地としての価額は12,336,000円となります。