無道路地評価に関する各種論点

建築基準法上の道路ではない道路に面している場合

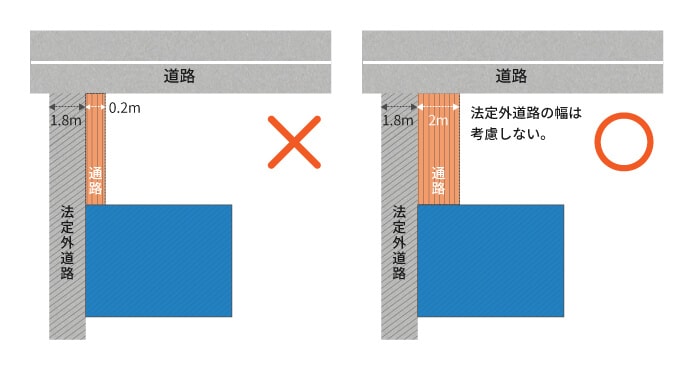

土地が道路に面しているものの、その道路が建築基準法上の道路でない場合があります。建築基準法上の道路ではない道路(法定外道路)に面している土地は、無道路地として評価します。

図表9の左側の例のように土地が幅1.8mの法定外道路に面している場合は、幅0.2mの仮想の通路を開設すればよいと考えがちですが、法定外道路は幅が1.8mあったとしても評価の上では考慮しません。

正しくは図表9の右側の例のように、法定外道路はないものとして、幅2mの仮想の通路を開設します。

このような評価をするのは、法定外道路に面した土地に建物を建てるためには、法定外道路を買い取って土地が道路に面するようにする必要があり、仮想の通路を開設するのと同じことになると考えられているからです。

対象地に近い路線価が複数ある場合の選択方法

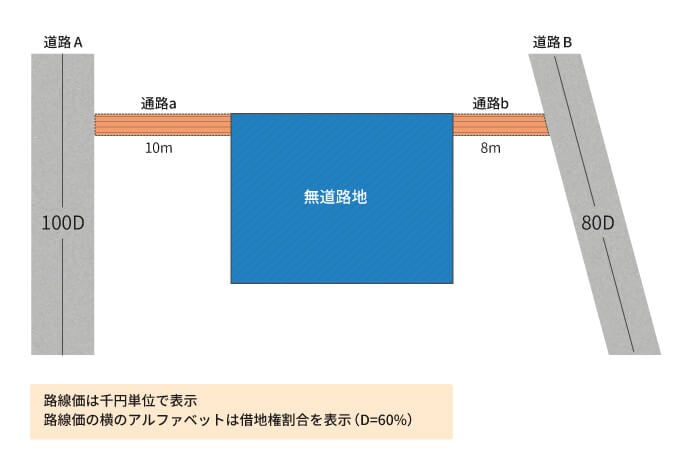

評価の対象となる無道路地の近くに路線価のある道路が複数ある場合、評価の基準となる道路は、次のようにしてどちらかを選択します。

・路線価の高低にかかわらず、実際に利用している道路を選ぶ

・利用の程度が同じぐらいであれば、道路までの通路開設費用の低い方を選ぶ

図表10の例で考えると、道路Aを利用することが多いのであれば道路Aの路線価で無道路地を評価し、道路Bを利用することが多いのであれば道路Bの路線価で評価します。

道路Aと道路Bを同じ程度利用するのであれば、無道路地からそれぞれの道路に至るまでの通路開設費用が低い方を選びます。通路aと通路bでは、通路bの方が路線価が低く距離が短いため、通路開設費用が低いと考えられます。したがって、道路Bの路線価で無道路地を評価することになります。

無道路地の評価は税理士に相談する

無道路地の評価は、奥行価格補正や不整形地補正などの計算が必要ですが、ご自身でも計算できるものです。しかし、仮想の通路を開設するという無道路地に特有の考え方を理解しなければなりません。また、近くに複数の道路がある場合は、どちらの道路に向けて通路を開設するか解釈が分かれる可能性があります。

この辺りの判断を誤ってしまうと、過大な税額で申告を行ってしまったり、逆に過少申告になって税務署から指摘を受けてしまう可能性があります。いずれにしても本来払わなくて良いはずの税金を余分に支払うことになってしまうので、無道路地や法定外道路に面する土地の評価は、土地評価を専門にしている税理士などの専門家に評価を依頼することをおすすめします。