【関連記事】日本の中小企業を救う「スモールM&A」…通常のM&Aとの違い

赤字でも譲渡可能!3つのポイントを確認

A2 対象会社が赤字でも、M&A(譲渡)することは可能です。対象会社が赤字または債務超過の場合でも、M&A(譲渡)ができる要点(ポイント)は、以下の3点です。

①PL面:営業利益の赤字が一時的なものか、継続的なものか

②BS面:債務超過は、解消可能か

③定性面:魅力的な特徴、強みがあるか

以下、①PL面(営業利益)の数値例も含め、次の4例について見てみます(図表参照)。

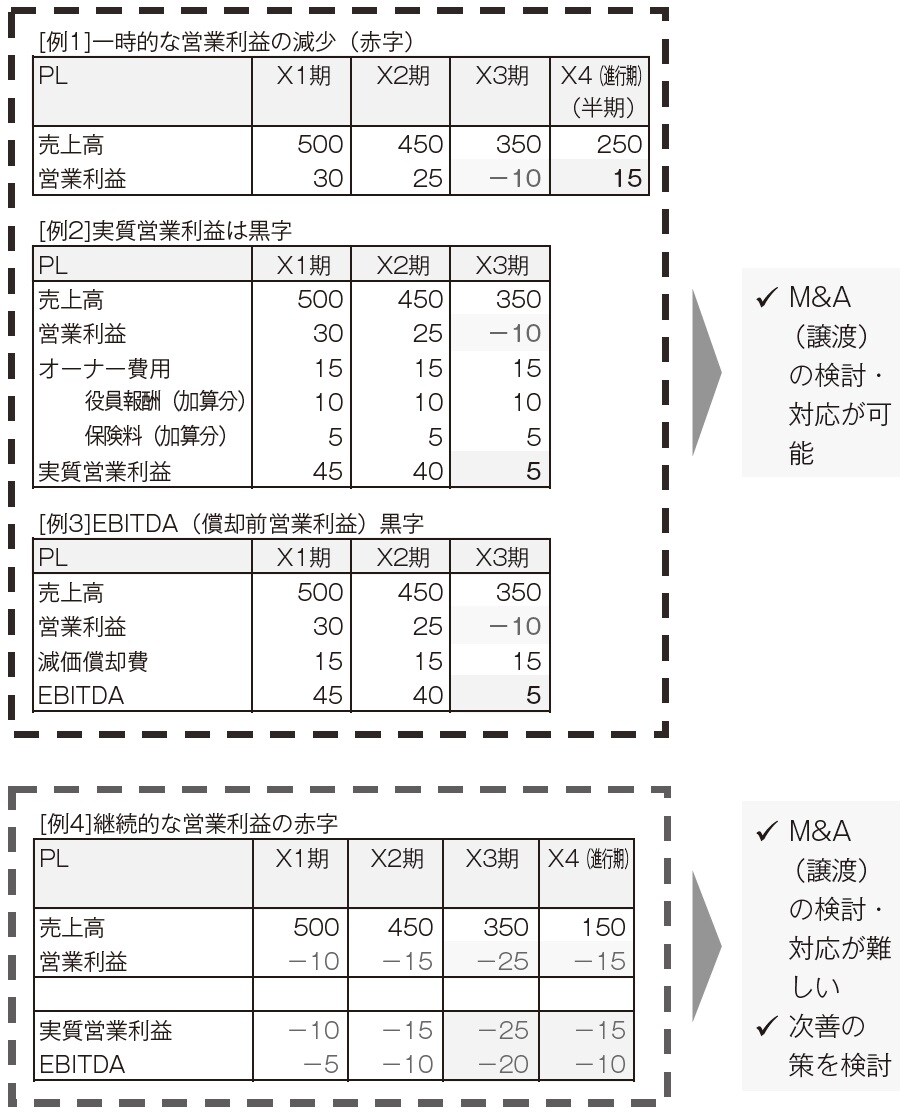

[例1]一時的な営業利益が赤字の場合

[例2]実質営業利益が黒字の場合

[例3]EBITDA(償却前営業利益)が黒字の場合

[例4]継続的な赤字の場合

なお、[例1]、[例2]、[例3]はM&A(譲渡)可能の例であり、[例4]はM&A(譲渡)が難しい例となります。

[例1]一時的な営業利益の赤字の場合

前期(直近期)の営業利益が赤字の場合でも、その要因が特定され、進行期は黒字計上していることや、過年度は継続的に利益を計上しているなど、その営業赤字が一時的なものあれば、買い手候補が出現する可能性はあり、M&A(譲渡)は可能です。

★例1数値例 :直近(X3期)営業利益が赤字(▲10百万円)でも、過去2期は黒字、また進行期は黒字の場合

[例2]実質営業利益が黒字の場合

前期(直近期)の営業利益が赤字の場合でも、オーナー関連費用を考慮すれば黒字になるか、実態収益力(実質営業利益)を検討します。

オーナー関連費用には、役員報酬(一般相場を上回る金額)、役員保険料(オーナー個人役員保険)、その他(交際費、交通費、通信費、車両費など)、などがあります。

それらを考慮(加算)し、実質営業利益が黒字であれば、買い手候補が出現する可能性はあり、M&A(譲渡)は可能です。

★例2数値例 :直近(X3期)営業利益が赤字(▲10百万円)でも、オーナー関連費用が15百万円あり、実質営業利益が5百万円の場合

[例3]EBITDAが黒字の場合

前期(直近期)の営業利益が赤字の場合でも、減価償却費を加算した償却前営業利益(EBITDA)を検討します。

EBITDAは、償却費を加算(足し戻す)ことで、その企業の事業が生み出すCF(キャッシュフロー)の目安値となります。営業利益が赤字でも、EBITDAが黒字であれば、その企業・事業はCF(キャッシュフロー)を生み出す力があるといえ、買い手候補が出現する可能性はあり、M&A(譲渡)は可能といえます。

★例3数値例 :直近(X3期)営業利益が赤字(▲10百万円)でも、減価償却費が15百万円あり、EBITDAが5百万円の場合

[例4]継続的な赤字の継続の場合

前述した要素(一時的な要因、オーナー費用、償却前利益)のいずれでもなく、過年度からの赤字が継続している場合には、対象企業・事業は、残念ながら、買い手候補先には魅力ある事業とはいえず、M&A(譲渡)は難しいといえます。次善の策を検討することが重要です。

★例4数値例 :直近(X3期)営業利益が赤字(▲10百万円)、かつ過年度も赤字が継続、実質営業利益もEBITDAも赤字、進行期も赤字が継続している場合