定期借地権の相続税評価

定期借地権の相続税評価額は、自用地価額に借地人に帰属する経済的利益とその存続期間を考慮した割合をかけて求めます。

定期借地権の相続税評価額の計算方法は複雑ですが、国税庁ホームページにある「定期借地権等の評価明細書」に値を記入することで、比較的簡単に計算ができます。

定期借地権の相続税評価額の計算方法を算式で表すと、次のようになります(図表4)。

定期借地権の相続税評価額=自用地価額×A/B×C/D

A:定期借地権設定時の借地人に帰属する経済的利益の額

B:定期借地権設定時のその宅地の通常の取引価額

C:相続発生時の定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

D:定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率

A:定期借地権設定時の借地人に帰属する経済的利益の額

借地人に帰属する経済的利益には、次のようなものがあります。

・権利金、協力金、礼金など、借地契約が終了しても返還されない金額

・保証金、敷金など、借地契約が終了すれば返還される金額について、その金額を契約期間にわたって運用したと仮定したときの金利にあたる金額

・地代が一般的な相場とかけ離れている場合のその差額

B:定期借地権設定時のその宅地の通常の取引価額

定期借地権を設定した時に実際に市場で取引されていた価額を使用します。ただし、定期借地権設定時の取引価額が不明な場合は、「定期借地権の設定時の自用地の価額÷0.8」として計算することもできます。

C:相続発生時の定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

複利年金現価率とは、一定の期間にわたって毎年一定額を積み立てたとき、その合計額から将来の金利に当たる部分を差し引いて現在の価値に置き換えるための比率です。基準年利率と複利年金現価率は国税庁ホームページで確認できます。

次の例を使って、基準年利率と複利年金現価率の確認方法を紹介します。

【例】

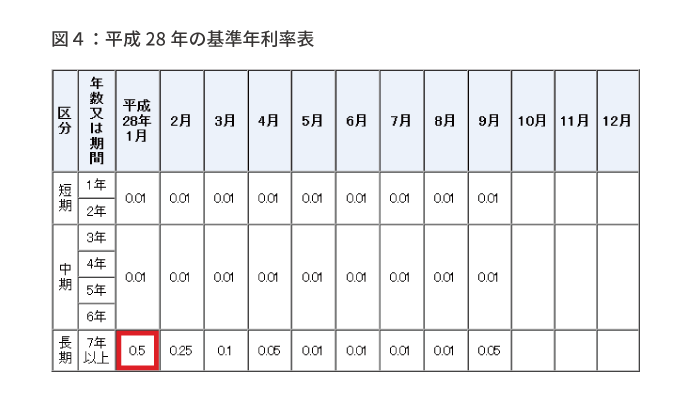

相続があった月:平成28年1月

当初設定した定期借地契約の期間:50年

定期借地権の残存期間:40年

基準年利率表では、相続があった月と定期借地権の残存期間から基準年利率を確認します。相続があったのは平成28年1月で残存期間は40年あるため、この例での基準年利率は、図4のように0.5%となります。

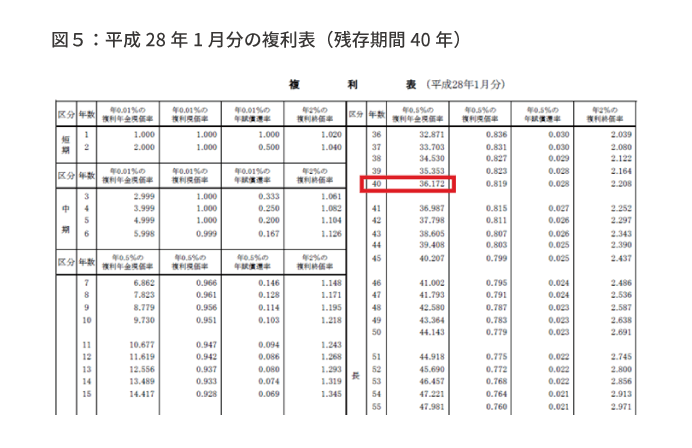

相続があった平成28年1月分の複利表で、0.5%に対応する複利年金現価率を確認します。残存期間は40年あることから、図5のとおり36.172となります。

D:定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率

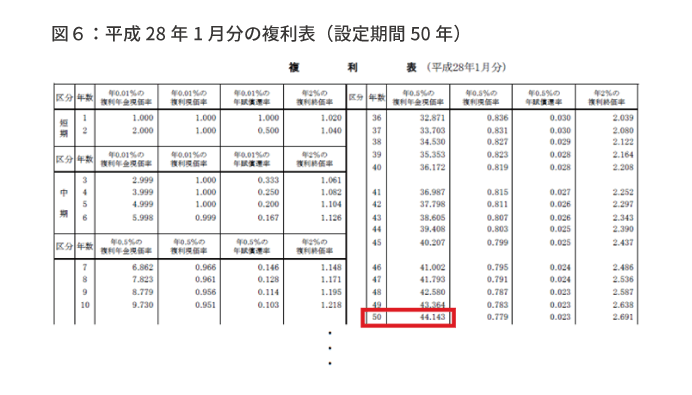

相続があった月の複利表で、当初に定めた定期借地権の設定期間での複利年金現価率を確認します。この例では、当初の設定期間は50年であるため、図6のとおり44.143となります。

一時使用目的の借地権の相続税評価

一時使用目的の借地権の価額は、通常の借地権と同じ方法で評価することは適当でないとの考えから、雑種地の賃借権と同じ方法で評価します。

雑種地の賃借権の価額は、原則として賃貸借契約の内容や利用の状況などをもとに評価しますが、次のような方法で評価することもできます。

(1)賃借権の登記がされている場合、権利金や一時金を支払った場合、堅固な構築物がある場合など

自用地価額×法定地上権割合と借地権割合のいずれか低い割合

(2)(1)以外の場合

自用地価額×法定地上権割合×1/2

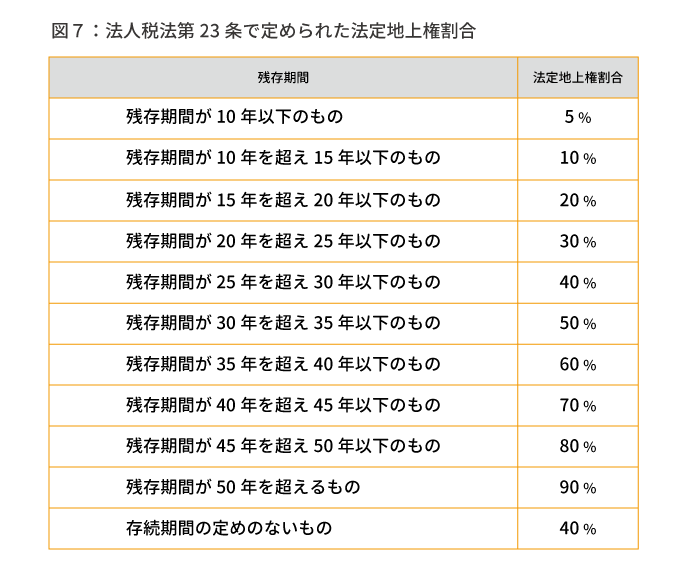

法定地上権割合は、図7に掲げるとおりです。

計算が複雑な借地権の相続税評価

借地権の相続税評価の方法は、借地権の種類によって大きく異なります。通常の借地権に比べると、定期借地権の評価では複雑な計算が必要になります。

元々土地の相続税評価は、税理士でも10人いれば10通りの評価があると言われるほど意見が分かれがちで、かつ間違えやすいものです。借地権の場合そこに更に複雑な計算式が加わるので、借地権が含まれる相続税申告は、税理士に依頼した方が良いと言えるでしょう。