土地を借りて建物を建てていれば借地権は相続税の対象

土地を借りてその上に自己所有の建物を建てたとき、建物の所有者にはその土地を使用する権利があります。このような権利を「借地権」といいます。亡くなった人が土地を借りて建物を建てていた場合、建物だけでなく借地権にも相続税がかかります(図表1)。

借地権の種類

借地権は、大きく分けて次の3種類があります。

・通常の借地権(普通借地権)

・定期借地権等

・一時使用目的の借地権

通常の借地権は契約で期限を決めますが、契約の更新ができます。したがって、貸主と借主の合意があれば半永久的に土地が借りられます。契約した時期によって適用される法律が異なり、契約期間の決まりに違いがあります。

定期借地権等は通常の借地権に比べて貸主の権利が強く、契約が更新できない点が特徴です。契約期間が終われば、建物を撤去して土地を貸主に返す必要があります。ただし、建物譲渡特約付定期借地権では、更地に戻すかわりに建物を貸主に売却します。

土地の使用が一時的な場合は、一時使用目的の借地権が発生します。

借地権の相続税評価の計算方法

通常の借地権の相続税評価

通常の借地権の相続税評価額は、自分が所有して自分が使用する土地(自用地)であると仮定した評価額に借地権割合をかけて計算します。

■自用地価額の計算

土地の価額を評価する方式は、大きく分けて「路線価方式」と「倍率方式」があります。

路線価方式の場合は、国税庁ホームページに掲載されている路線価図を参照して、土地に面する道路の路線価を確認します。路線価は千円単位で記載されており、面積をかけると土地の評価額が計算できます。厳密には土地の形状や道路に接する条件に応じた調整が必要ですが、ここでの詳細な説明は省略します。

倍率方式の場合は、固定資産税評価額に所定の評価倍率をかけて評価額を計算します。評価倍率は、国税庁ホームページに掲載されている評価倍率表で確認できます。

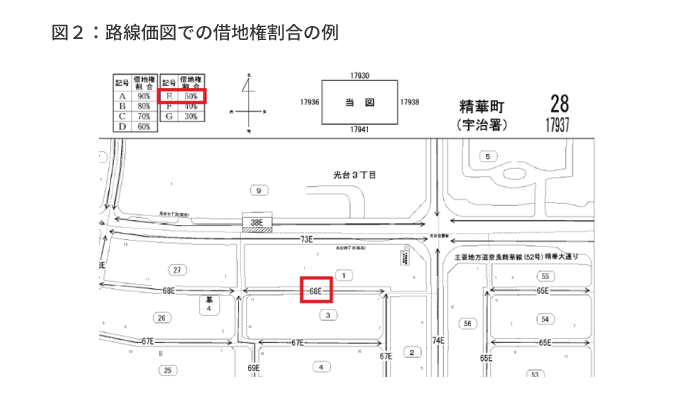

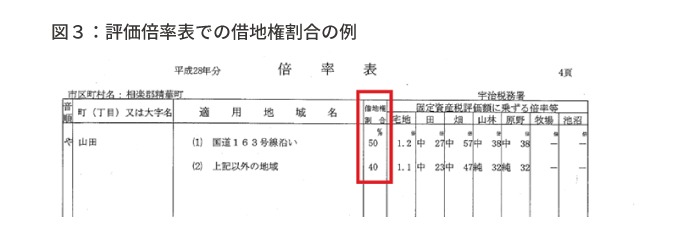

■借地権割合の確認

土地の借地権割合は、国税庁ホームページに掲載されている路線価図または評価倍率表で確認できます。

路線価図では、土地に面する道路の路線価につけられているアルファベットから借地権割合を確認します(図表2)。路線価のない地域は、評価倍率表を確認します。評価倍率表では、土地の町(丁目)または大字ごとに借地権割合が指定されています(図表3)。