浪費癖のある弟に相続させたくない・・・

今回の事例における家族の課題は次のとおりです。

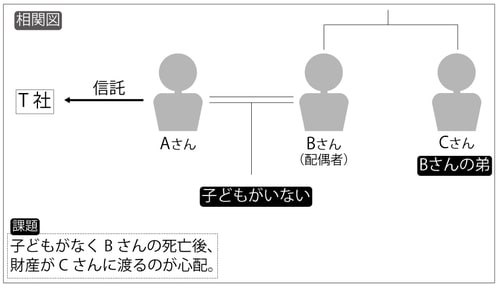

Aさんは賃貸マンションを1棟保有しており、毎月100万円程度の賃料収入を得ています。Aさんには親族はおらず、死亡した場合、財産を相続するのは妻のBさんです。AさんとBさんとの間には子どもはおらず、Bさんの親族も弟であるCさんしかいません。ただ、浪費癖があるCさんとは、現在は絶縁状態にあります。

しかし、Aさんは自身の死亡後Bさんが相続した不動産が、Bさんの死亡後にCさんに相続されることを避けたいと思っています。子どもがいないので、残されたBさんの生活だけが何とかなれば、それ以降は財産を公益性の高い団体に寄付するなどして、社会の役に立てたほうがCさんに残すよりは有益だろうとも考えています。

このケースで信託を利用するメリット

①遺言で指定できるのは自分が死んだ場合の相続の方法についてのみです。相続人の相続については遺言で指定できませんから、Aさんの場合、遺言でBさんに相続させるという遺言を残したとしても、Bさんが死亡したときBさんがCさんに相続させないという遺言を残さないと不動産はCさんに相続されてしまいます。しかし、信託を利用することによって、Bさんが亡くなった後の財産の帰趨、つまり自己の相続人からの相続についてもAさんの意思を及ぼすことができるようになります。

②第三受益者を公益法人D(出身大学や宗教法人等)とした場合、AさんはBさんの弟Cさんに財産を渡すことなく、信託財産の受益権をDに寄付することができます。

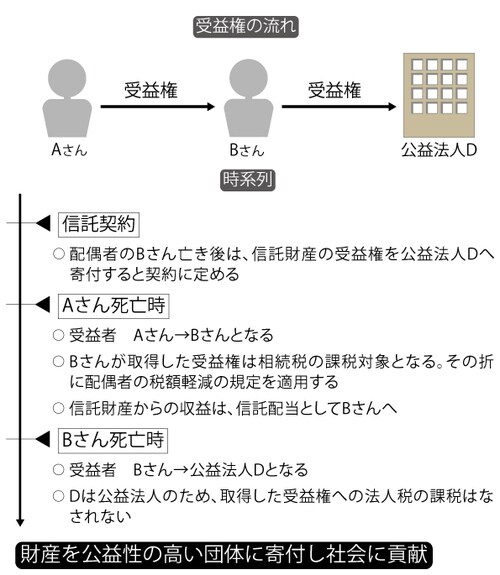

信託を実行すると・・・

①信託契約締結時

Aさんと信託会社T社との間で信託契約を締結、Aさん所有のマンションの所有権移転登記と信託登記を行います。

この時点での第一受益者はAさんです。この時点まで賃貸マンションの各戸の入居者との賃貸契約はAさんとの間で交わされたものでしたが、ここでT社と各入居者との賃貸借契約が締結されます。

②Aさん死亡後

Aさん亡き後の受益者は妻のBさんになります。そこで信託した不動産からの収益は配偶者Bさんに支払われることになります。

Bさんが取得した受益権は相続税の課税対象となりますが、Bさんには相続税の配偶者の税額軽減の規定が適用されます。

③Bさん死亡後

第二受益者であるBさんが亡くなった後、第三受益者は公益法人Dになります。

法人税法で定められた一定の法人の場合、受益権の取得は法人税の課税対象にならないことになっているため、受益者となるDが受益権を取得しても法人税については心配する必要はありません。

ちなみに非課税になる公益法人としては学校法人、福祉法人、宗教法人や日本赤十字社などがあります。