不動産の管理はプロに委託したい・・・

今回の事例における家族の課題は次のとおりです。

ここで取り上げる方法は、不動産管理の知識、ノウハウのない妻、子どもでも安心して賃貸経営を続け、財産を散逸させることのないように、信託に加えPM(プロパティマネジメント)を利用した上で相続させるというものです。

Aさんは長年多数の自己所有不動産の賃貸経営を行ってきましたが、すでに75歳と高齢のため、そろそろ管理を他の者に委ねたいと考えています。しかし、Aさんの妻Bさんも、子どもCさん、Dさんも不動産管理の知識や経験がなく、賃貸不動産を任せてもとうてい管理し続けられるようには思えません。

であれば、妻、子ども以外の第三者であるプロに不動産の管理を委託し、妻、子どもは収益を受け取るだけにできないかと考え、不動産信託を利用することを思い立ちました。さらに、信託会社にはPM会社も利用してもらい、経営に関してはプロ2社にサポートしてもらう態勢を整えました。

このケースで信託を利用するメリット

①不動産信託をしなければ不動産管理の能力や経験のないBさん、Cさん、Dさんとしては、せっかく収益不動産を相続しても最悪、手放してしまうことになりかねません。そうなると、特にBさんは生活の糧がなくなることになります。

しかし、不動産信託を設定しておけば、Aさんは不動産の管理を信託会社に委ね、賃料収入からの配当によって安定した老後を過ごせるだけでなく、自分の死後も残された妻や子どもたちが不慣れな賃貸経営をすることなく、賃料収入からの配当を受け続けることができます。

②通常の相続に比べ、遺産分割協議や自筆証書遺言の検認手続きといった煩雑な手続きを経ることなく、相続人に直ちに受益権を取得させることができます。また、賃貸経営も空白期間を作ることなく続けられます。

信託を実行すると・・・

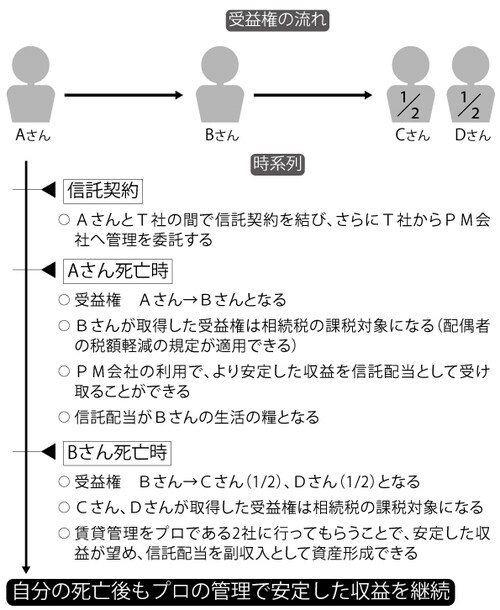

①信託契約締結

委託者兼受益者のAさんと受託者である信託会社T社の間で信託財産の所有権移転登記及び信託の登記をします。受託者T社へ不動産の管理を委ね、Aさんは賃料収入から配当を受け取ります。各入居者との賃貸借契約はT社との間のものになります。

②Aさん死亡後

第一受益者であるAさんが死亡したため、信託契約に基づき受益権は配偶者Bさんが取得し、信託された不動産からの収益は第二受益者Bさんに支払われることになります。Bさんが取得した受益権は相続税の課税の対象となりますが、Bさんは相続税の配偶者の税額軽減の規定が適用できます。

③Bさん死亡後

配偶者Bさん死亡後の第三受益者は、信託契約に基づき2人の子どもになります。そのため、受益権は2分の1ずつCさん、Dさんに受け継がれ、以降、信託不動産からの収益はCさん、Dさんに支払われることになります。Cさん、Dさんが取得した受益権は相続税の課税対象になります。