指標の存在は「100社100通り」

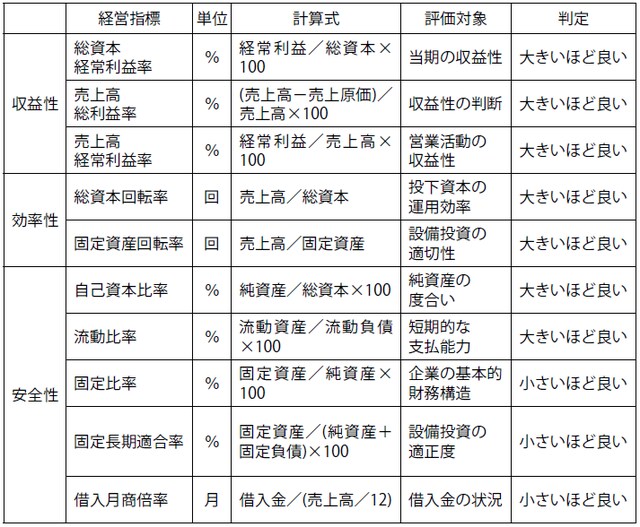

貸借対照表が“ある時点での”財務状態を示すのに対して、損益計算書は“1年間の”経営成績を示しています。この2つから導き出される様々な指標を基に、経営の状態をはかることができます。具体的には、「収益性」「効率性」「安全性」が分析できます(図表参照)。

収益性の指標では、投資に対して利益がどの程度生み出されているかが分かります。効率性の指標では、人・モノ・お金などが無駄なく生産に結びついているかが分かります。安全性の指標では、収支のバランスが取れているか、資金繰りが安定しているかが分かります。

指標はたくさんあって、どの指標がより重要かは会社ごとに異なります。また、業種によっても必要な指標が違います。つまり、100の会社があれば、100通りの指標があるのです。

ここでは、どの会社・どの業種でも注目したい指標を4つピックアップしておきます。「指標とは、こういうふうに分析して経営に役立てるのだな」という、ざっくりとした感覚だけ掴んでいただければ今は結構です。

指標分析で自社の「改善点」が見えてくる

①流動比率

「流動資産(1年以内に現金化できる資産)」と「流動負債(1年以内に返済しなければならない負債)」との比較です。流動資産が不足すると、返済が滞ってしまいます。ですから、流動比率は100%以上でないといけません。75%を切るようでは危険信号です。理想的には150%くらいを目指します。

ただし、業種によっても基準は異なります。たとえば、スーパーマーケットのように毎日現金売上があり、支払が翌月の場合などは、30%以下でも大丈夫です。あるいは、取引先が上場会社や公の機関など安定した企業であれば、50%ほどでも十分に間に合います。

②自己資本比率

「総資本(負債+自己資本)」の中で「自己資本」が占める割合を求めたもの。自己資本比率が小さいほど、負債(よそから借りたお金)に依存していることになり、資金不足のときに困ります。20%以上あれば、一般的には優良会社とされています。0~10%は黄色信号、0%を切ると赤信号です。

③総資本利益率

「当期純利益」を「総資本(負債+自己資本)」で割った値です。企業がすべての資本を利用して、どれだけの利益を上げているのかを示しており、収益性と同時に効率性を見ることができます。値としては、負債の金利に対して3~5倍くらいが目安。銀行の金利が2%とすると、総資本利益率は6~10%程度ないと困ります。

④労働分配率

「売上総利益」に占める「人件費」の割合です。この値を見ると、人件費が適正かどうかが分かります。この値は高すぎても低すぎても望ましくありません。なぜなら、値が高いと、利益に対して人件費が多くかかっていることになり、人件費に無駄があることになるからです。逆に、値が低すぎると、「給料が安い」ということになり、従業員たちの士気が下がり、良い人材が育ちません。おおむね70%くらいが適正とされています。

こうした指標を見ていくと、自社のうまくいっている部分とうまくいっていない部分がはっきりします。うまくいっている部分はそのまま伸ばし、うまくいっていない部分は改善していけば、全体として会社は上向きになっていきます。

自分の会社にとって本当に必要な指標が何なのか、また、具体的な分析のコツについては、かなり専門的かつ高度な領域になります。公認会計士など会計の専門家を訪ね、個別に相談するのが得策でしょう。指標の判定は表裏一体です。

たとえば流動比率は基本的には高い値を目標としますが、金利コストの面からいえば逆に多くを持ちすぎないことが重要になってきます。図表に示した一覧の「判定」の欄も、必ずしもこれが正解というのではなく、あくまでも参考程度に見てください。

【図表 B/S、P/L から経営の状態をつかむ】