製品に掛かる材料や経費の内訳を表示したもの

中小企業の経営では、「貸借対照表」「損益計算書」「製造原価報告書」「キャッシュフロー計算書」の4つの計算書が特に重要視されます。

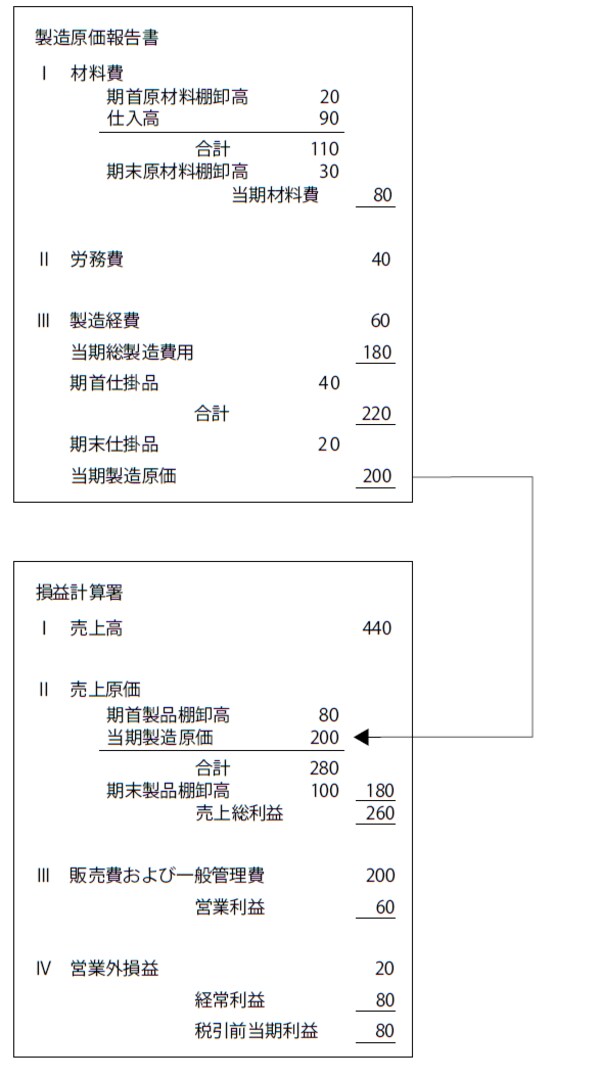

今回は、「製造原価報告書」を見ていきます。「製造原価報告書」は、英語のCost ReportからC/Rとも呼びます。製造業では不可欠な計算書です。

完成品を買ってきて販売する場合は、仕入額=売上原価になりますが、自社で製造して販売する場合は、材料や経費が売上原価になります。

損益計算書の売上原価は合計額のみを表示するのに対して、C/Rは売上原価の内訳を表示します。当期製造費用に期首の仕掛品(製造途中にある製品)を加算し、そこから期末の仕掛品を差引く形で示します。

分類する費用によって形式は分かれる

形式としては、①材料費、労務費、経費によって分類する形式と、②製造直接費、製造間接費によって分類する形式の2つがあります。

①材料費、労務費、経費によって分類する形式

材料費には、直接材料費と間接材料費の合計について、期首、当期仕入、期末の内訳が表示されています。労務費には、直接労務費と間接労務費の合計あるいは直接工賃金、間接工賃金などの内訳が表示されます。

②製造直接費、製造間接費によって分類する形式

直接材料費、直接労務費とそれ以外の製造間接費に分けて表示されます。

直接材料費:主要材料費、買入部品費

間接材料費:補助材料費、工場消耗品費、消耗工具器具備品費

直接労務費:直接工賃金

間接労務費:間接工賃金、工場従業員賞与手当、工場従業員福利厚生費、退職金ほか

直接経費:外注加工賃、特許権使用料

間接経費:工場建物減価償却費、電力料、ガス代、水道料、固定資産税、工場施設負担額

【図表 製造原価報告書の例】