ざっくり言えば「為替=資金決済」だが…

Q1「銀行の三大業務といえば、『預金』『融資』『為替』です。預金は、文字通り、銀行にお金を預けることで、融資は、銀行が資金を用立てることです。それでは、為替とは何なのでしょうか?」

⇒A. 為替とは、一言で言えば、「資金決済」のことで、内国為替と外国為替に分けられます。テレビや新聞では、一般的に、外国為替相場の略称として使われています。英語では、EXCHANGEすなわち、為替、交換、両替、取引所などと表現されます。

現金を輸送することなく、銀行経由で支払いする仕組み

<解説1>為替とは?

①銀行を通じてお金を決済すること。但し、現在では、スマホと電子マネーを利用することにより、銀行を通さなくても決済できます。いわゆる、金融とIT(情報技術)が融合したフィンテックです。

②現金を送ることなく、銀行が仲介してお金を送ること

③銀行の窓口・ATMやネットバンキング、コンビニのATM、スマホなどでお金を振り込むこと

④銀行用語でいえば、振り込みや代金取立手形のこと

以上より、為替とは、場所の離れた二者の間の資金決済を、現金の輸送によらず、銀行への支払委託によって行う仕組みです。

二者間の資金決済が「国内か、国外か」によっても区別

<解説2>内国為替(内為:ナイタメ)とは

同一国内の場所の離れた二者間の資金決済を現金の輸送を伴わず銀行を介在して行う仕組みです。具体的な決済手段としては、振り込みや小切手、約束手形、為替手形、電子記録債権などがあります。

<解説3>外国為替(外為:ガイタメ)とは

異なる国の二者間の資金決済を現金の輸送によらず、銀行への支払委託によって行う仕組みです。具体的な決済手段としては、外国送金やクリーンビル(小切手)、荷為替手形、信用状などが挙げられます。

ナイタメとガイタメは「決済方法」や「リスク」も違う

<解説4>内国為替と外国為替の違い

内国為替と外国為替は、基本的な仕組みは同じですが、外国為替は国境を越える資金決済のため、内国為替と異なる点が2つあります。1つは、決済方法の違いです。内国為替、例えば銀行振り込みの場合、各銀行間の清算は集中決済機関である日本銀行にある預け金勘定を通して、差額で資金を振り替えます。

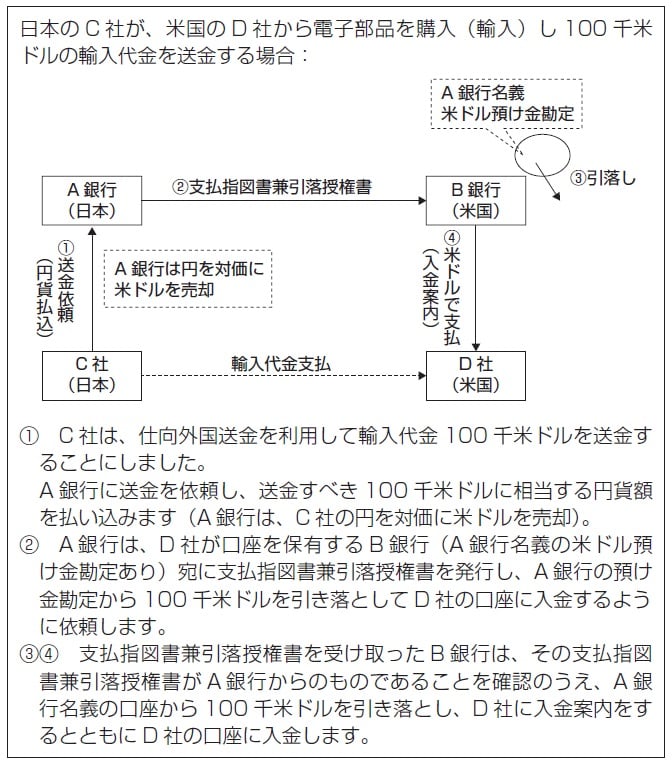

一方、外国為替、例えば外国送金の場合、相手方の銀行は世界中にあるし、国によって通貨が異なるため、資金決済の仕組みは複雑になります。通常日本の銀行は、それぞれの通貨の中心地にある有力な銀行(コルレス銀行という)に決済勘定を保有し、その預け金勘定を通じて資金決済を行います。そのため資金決済は、個々の取引ごとに1件1件行われます。

2つ目は、外国為替相場の存在です。取引通貨が日本円のみの内国為替には、為替の変動リスクはありませんが、国境を越えて資金を移動する外国為替には存在します。決済に必要な外貨を購入したり、受領した外貨を円貨に交換する際、通貨間の交換比率(外国為替相場)があるからです。銀行は、この外国為替相場を使用するため為替変動リスクを伴うわけですが、それは企業や個人にとっても同じです。この為替変動リスクを伴うか伴わないかかが、内為と外為の大きな違いです。

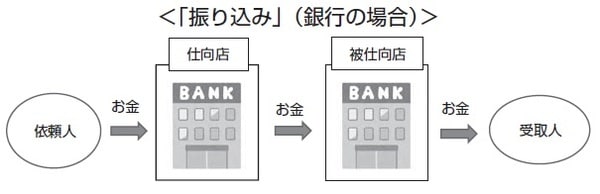

ナイタメとガイタメの「決済の仕組み」を図解すると…

Q2「為替とは、一言でいえば、資金決済のことです。内国為替と外国為替がありますが、それぞれの仕組図を描けますか?」

⇒A. 内国為替は振り込みで、外国為替は外国送金で、決済の仕組みをみると、それぞれ図表2、3のような仕組図になります。

<解説>

内国為替決済の仕組みを振り込みでみると、図表2のようになります。

外国為替決済の仕組みを外国送金でみると、図表3のようになります。

大村 博

FXソリューションズ代表、外国為替コンサルタント

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】