キャピタルゲインとインカムゲインの合計値で考える

不動産投資の優位性を本連載の第1回~第2回で紹介しましたが、一番重要なことは、不動産投資はいわゆる株式投資の短期売買のような投機ではなく、中長期的な運用(インベストメント)であるため、保有期間中の収益の最大化が目標だということです。

そこで改めて収益の最大化を考えてみると、売買による売却益を見込む(キャピタルゲイン)と保有時の家賃目当てによる利益を見込む(インカムゲイン)の合計値の最大化を考えて不動産投資をしなければ結果的に失敗を招いてしまうことになります。

2016年現在、不動産価格は高値で安定しているが・・・

現在(2016年)は東京、大阪、名古屋のいわゆる三大都市が不動産バブルで地価が急上昇しています。その中で投資家は日本人にとどまらず、キャピタルゲイン狙いの海外投資家もまた日本の収益不動産を購入しています。そしてその投資家の資金流入により、さらなるバブルが起きているのです。

キャピタルゲイン狙いの投資家は、利回り4%でも何十億円も都内で購入しています。銀行の融資担当者も都内の利回りは4%、5%でも融資をしています。ただしその不動産の家賃、地価が10%も下がったらどうするのでしょうか。レバレッジを利かせ、銀行頼みで購入した不動産を赤字損切りできるだけの資産は保有できているのでしょうか。

90年代、2006年のバブルは大きくはじけ、数年で20%もの地価下落が発生しましたが、2016年現在の日本においても不動産価格は高値安定となっています。このバブルは、ある程度の局面で反発し、調整が起こってくるはずなのです。

当初は2018年~2020年のオリンピック景気に左右されてくるのでは、という話がありました。しかし、いつ暴落するかは誰にもわからない状況です。ただし上昇局面で高値買いをしてしまい、5年後や10年後に売却したくても、資産の目減りによって損切りせざるを得ないということがないように、売却局面や保有期間も考え、出口を見据えて運用していくことが大切です。

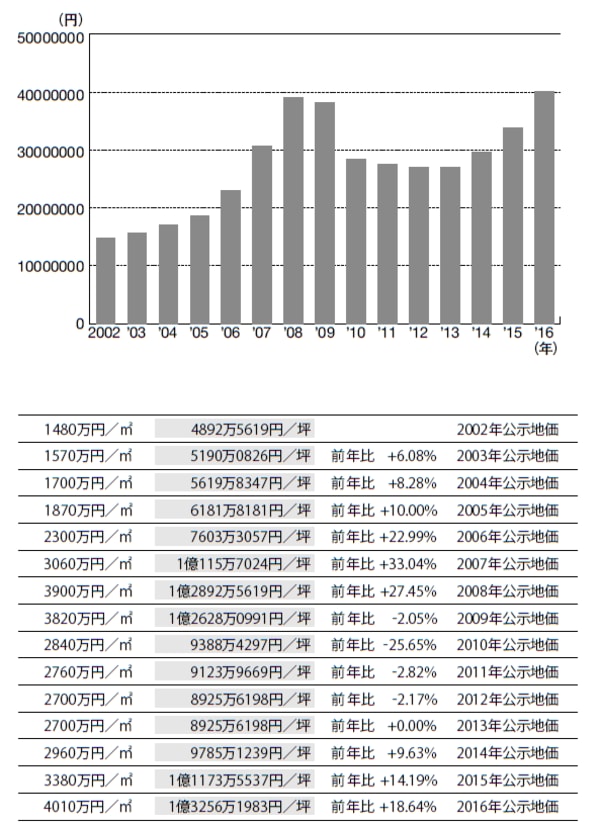

【図表 東京都中央区銀座(全国地価ランキング第1位)の地価(1m²あたり)推移】