減価償却を活用して課税所得を減らす仕組みとは?

前回に引き続き、不動産投資のメリットについて見ていきます。

●不動産投資のメリット②

節税効果が高い

株式投資の中では2014年にNISAが始まりました。こちらは年間120万円(5年間)という枠をもらえ、その枠に限り、枠内で得た値上がり益や配当金が非課税となるものです。

以前までは10.147%の課税、2014年からは20.315%となる税金が600万円という枠はあるものの非課税になるわけですから、少額投資家には有利です。「現金で預金しているものを株に投資させ、経済を活性化させよう」という政府の働きかけですが、一方、通常の株式投資では可能である運用損益を繰り越しできる税制上の処置(3年間の損益通算)はありません。

一方、不動産は減価償却という「お財布からお金が出ない経費」を用いることができます。特に耐用年数の少ない中古不動産には償却期限を短くすることができ、早めに償却することで運用益を消すことが可能です。

築古物件の償却を利用する例ですが、5000万円(建物2500万円、土地2500万円)で築24年の物件の場合は、建物2500万円を木造耐用年数22年×0.2=4年で償却できるため、単年で625万円の課税所得を消せます。

不動産を持っていない人の所得税と、前述の5000万円の物件を利回り9%で保有している人の所得税を比較してみます。

【不動産を持っていない人】

年収1200万円だと、所得金額970万円、課税所得金額932万円です。

※社会保険料控除、生命保険控除などを考えず、基礎控除のみ適用することとします。

所得税の枠として900万円超~1800万円以下であるため、所得税率は33%-基礎控除153万6000円の計算です。

これらの要素を合わせると、

932万円×0.33-153万6000円=153万9600円が支払い所得税となります。

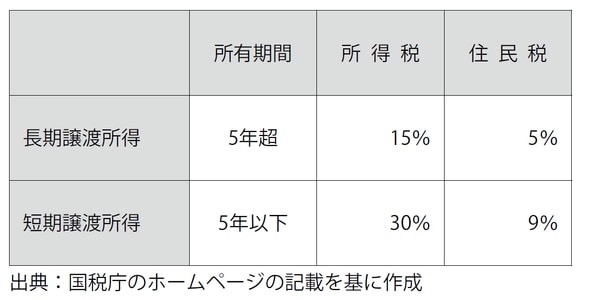

【図表 土地や建物の譲渡所得にかかる税金の税率】

築古の不動産を活用すれば4年償却も可能に

【不動産を持っている人】

一方、同じ年収1200万円の独身で、5000万円(土地2500万円、建物2500万円)の、築古であるため4年償却ができる不動産を保有している場合を考えてみましょう。

不動産の年間収入である5000万円×0.09=450万円が上乗せされる一方、2500万円÷4=625万円の減価償却費が加算され、不動産所得は-175万円となります。

実はこれが、サラリーマンの年収1200万円の所得税を軽減する効果を発揮するのです。所得金額970万円に不動産業の-175万円を加算し、795万円となります。所得税の枠としては695万円超~900万円以下であるため、所得税率は23%-基礎控除63万6000円での計算となります。

つまり、所得税は795万円×0.23-63万6000円=119万2500円です。不動産収入はあるものの、支払い所得税を下げることができました。

※ただし、現在は不動産を持っていても持っていなくとも2.1%の復興特別所得税がかかります。

このように築古不動産の減価償却費を活用することで、所得税の節税を図ることが可能となるのです。

また、築古不動産の減価償却後に売却する際には、個人の売却益課税が低くなる長期譲渡所得課税(20%)は保有期間が5年(1月1日起算)で適用されます。それより前に売却すると売却益に対して39%の税金が課せられてしまいます。個人で保有する不動産は少なくとも丸5年後に売却することで収益率が向上するのです。

死亡時に借入金の残債を一括返済できる制度もある

●不動産投資のメリット③

生命保険代わりになる

金融機関で不動産購入に伴う長期借入をする場合には、借りた本人が万が一の事故・病気で死亡した場合に、代わりに借入金の残債を一括返済してくれる「団体信用生命保険」に加入するケースが多いです。これは銀行側が貸出利息の一部を生命保険の掛け金として支払いをするもので、個人が支払いをするものではありません。

不動産の借入は、大きい金額です。そのため、この団体信用生命保険は生命保険代わりとなり、生命保険に加入せずとも同じ効果を得ることが可能となるのです。

最近、筆者は西東京で中古の戸建てを購入したのですが、銀行の担当者から、自宅に付帯する団信に三大疾病保障(死亡だけではなく、がん、脳卒中、急性心筋梗塞になったら保険会社が私の代わりにローンの支払いをしてくれる制度)を付けることが可能だと薦められ、0.3%金利が上がるのですが、依頼をしました。自宅購入額が4000万円でしたので、4000万円の生命保険に加入したものと同じ効果になり、また、生命保険の掛け金を確保したものと同じことになります。

筆者が4000万円の三大疾病付き生命保険に入ろうとすると、保険料の概算は月2万円前後ですが、その金額が浮いたことになります。