「生命保険契約に関する権利」とは

被相続人が亡くなったとき、被相続人に掛けられていた生命保険からは死亡保険金が支払われますが、被相続人が他の人に掛けていた生命保険からは死亡保険金は支払われません。

ただし、被相続人が他の人に掛けていた生命保険は、解約すれば解約返戻金が、満期があれば満期保険金が支払われます。死亡保険金が支払われなくても、解約返戻金や満期保険金を受け取る権利は相続の対象になり、相続税が課税されます。

解約返戻金や満期保険金を受け取る権利を、相続税法では「生命保険契約に関する権利」と呼んでいます。

生命保険契約に関する権利は、保険契約者と保険料負担者の関係によって、「本来の相続財産」と「みなし相続財産」に分けられます。

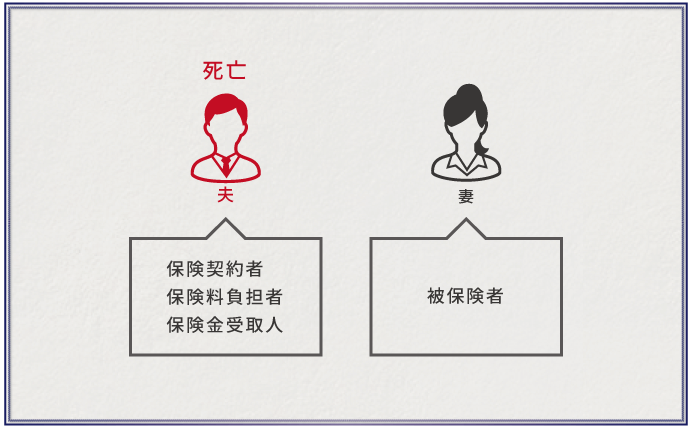

本来の相続財産(被相続人=保険料負担者=保険契約者)

[図表1]のように、被相続人が自ら保険を契約して保険料を負担していた場合、生命保険契約に関する権利は、預貯金や不動産と同様に、本来の相続財産となります。

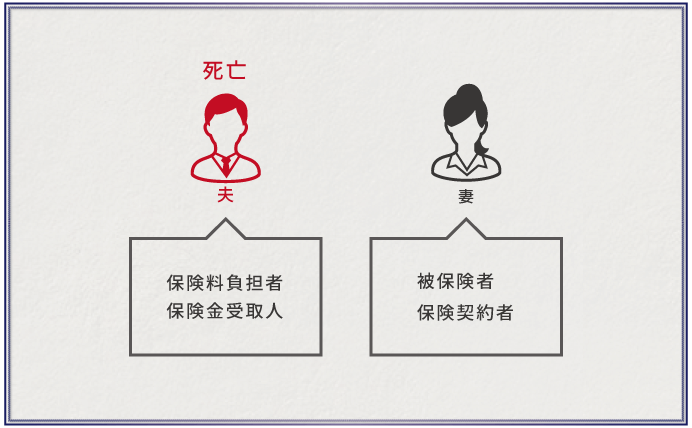

みなし相続財産(被相続人=保険料負担者≠保険契約者)

通常は保険契約者が保険料を負担しますが、場合によっては、保険契約者以外の人が保険料を負担することがあります。たとえば、[図表2]のように、妻の名義で契約した生命保険の保険料を夫の預金口座から引き落としていた場合などです。

このときの生命保険契約に関する権利は被相続人の財産ではありませんが、相続によって被相続人から保険契約者に財産が移るという考えから、みなし相続財産として、相続税申告の必要があります。

「生命保険契約に関する権利」の相続税評価額

生命保険契約に関する権利の相続税評価額は、亡くなった日の時点で保険を解約したと仮定して計算した解約返戻金の額で評価します。

このとき、前納した保険料や保険会社からの配当金があれば加算し、解約のときに源泉徴収される所得税等があれば差し引きます。

これらの金額を自分で計算することは困難なので、相続税評価額を求めるときは保険会社に問い合わせます。問い合わせてもすぐに回答が得られるとは限らないので、時間に余裕をもっておくとよいでしょう。

解約返戻金や満期保険金のない掛け捨ての生命保険契約には評価額はつきません。