「生命保険契約に関する権利」を相続するときの注意点

生命保険契約に関する権利を相続するときは、死亡保険金に対する相続税の非課税枠を使うことはできません。また、遺産分割や相続放棄の対象にならない場合もあります。

■「生命保険契約に関する権利」は遺産分割ができない!?

被相続人の遺産は、遺言または相続人どうしの話し合い(遺産分割協議)にもとづいて分割します。ただし、保険契約者と保険料負担者の関係によっては遺産分割の対象にならない場合があります。

・本来の相続財産(被相続人=保険料負担者=保険契約者)

誰が生命保険契約に関する権利を相続するかは、遺言や遺産分割協議で定めます。

・みなし相続財産(被相続人=保険料負担者≠保険契約者)

生命保険契約に関する権利は保険契約者のものになります。遺産分割協議で遺産分割することはできません。

■「生命保険契約に関する権利」は500万円×相続人の非課税枠が使えない

生命保険契約に関する権利を相続するのは、被相続人が他の人に生命保険を掛けていたときです。この場合、被相続人が亡くなったことを理由に死亡保険金は支払われません。

死亡保険金に対する相続税の「500万円×相続人の数」の非課税枠は、生命保険から死亡保険金が支払われた場合に使うことができるものです。

したがって、生命保険契約に関する権利を相続したときは、その金額に対して「500万円×相続人の数」の非課税枠を使うことはできません。

■「生命保険契約に関する権利」は相続放棄ができない!?

相続放棄は、被相続人に借金がある場合などで活用されます。相続人は相続放棄をすることで、財産も借金も一切引き継ぐことができなくなります。ただし、生命保険契約に関する権利は、保険契約者と保険料負担者の関係によっては相続放棄の対象にならない場合があります。

・本来の相続財産(被相続人=保険料負担者=保険契約者)

預貯金や不動産と同様に相続放棄の対象になります。

・みなし相続財産(被相続人=保険料負担者≠保険契約者)

相続放棄の対象にはなりません。相続放棄をしても、生命保険契約に関する権利は保険契約者のものになります。

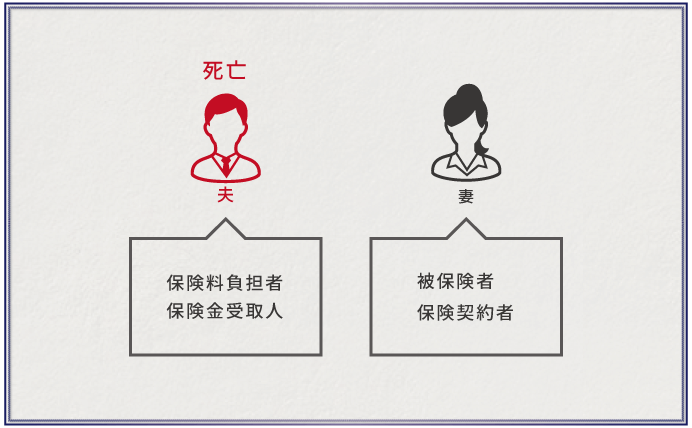

■被相続人が保険契約者でなくても課税される可能性がある

生命保険契約に関する権利を相続したときの相続税は、誰が契約していたかではなく、誰が保険料を負担していたかによって、納税するべき人が決まります。被相続人が保険契約者でなく、保険契約者と保険料負担者が異なる場合は、思わぬところで相続税がかかる可能性があるので注意が必要です。

[図表3]のような生命保険は、保険契約者も被保険者も妻であるため、夫が亡くなった場合には相続税の対象にならないと考えがちです。しかし、保険料を負担していたのは夫であり、相続によって夫から妻に財産が引き継がれたと考えて、妻に相続税が課税されます。

「生命保険契約に関する権利」を相続した時の対応

被相続人が亡くなったとき、被相続人が他の人に掛けていた生命保険は、保険の契約そのものが「生命保険契約に関する権利」として相続税の課税対象になります。生命保険契約に関する権利の相続税評価額を自分で計算することは困難なので、保険会社に確認することになります。

被相続人が他の人に掛けていた生命保険では、保険を契約していた人と保険料を負担していた人の関係に注意しなければなりません。保険を契約していた人と保険料を負担していた人が異なる場合は、遺産分割や相続放棄の対象にならないなど、通常の相続財産とは違ったルールがあります。

保険契約は、保険契約者、被保険者、保険金受取人など契約にかかわる人が多いため、権利関係を簡単に理解できない場合がありますが、それによってかかる税金の種類や金額が異なるため、非常に重要なポイントということができます。相続税申告において被相続人が他の人に掛けていた生命保険がある場合は、予想外の税負担を避けるためにも、相続税に詳しい税理士に相談することをおすすめします。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】