「アクティブファンド特集」を見る

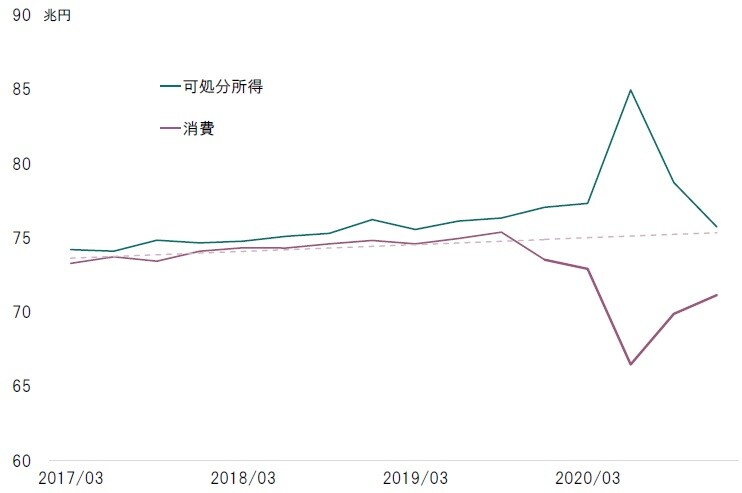

日銀の言う「強制貯蓄」とは:機会の逸失で抑制された消費

強制貯蓄に関し、日銀は「本来あるべき家計消費のうち、(新型コロナの)感染症下での消費機会の逸失により抑制されている部分」と定義した。これは、戦前、ハイエクなどオーストリア学派の経済学者が主張し、ケインズが批判した強制貯蓄とは発生のメカニズムが全く異なるものだ。ただし、最終消費のトレンドに対して、新型コロナ禍の下で意図せずに抑制されたと見られる消費の総額を計算すると、確かに日銀の主張通り20兆円程度の規模に達する(図表1)。

出所:内閣府のデータよりピクテ投信投資顧問が作成

消費の抑制に加え、特別定額給付金もあり、2020年の家計の貯蓄率は11.3%に達した。2010~19年の10年間、平均貯蓄率は1.3%であり、新型コロナ禍によって所得と消費、貯蓄の関係に大きな歪みが生じたことは間違いない。

ワクチン接種が進み、経済が正常化に向かえば、消費は回復し、日銀の言う「強制貯蓄」の一部は取り崩されるだろう。

ただし、新型コロナ禍の下で抑制された旅行、外食などサービス消費は、例えば宿泊施設や交通手段に供給力の限界があり、それに近付けば価格は高騰する可能性が強い。従って、意図せず抑制された消費が20兆円として、それが全て新型コロナ収束後に実現するわけではないと考えられる。

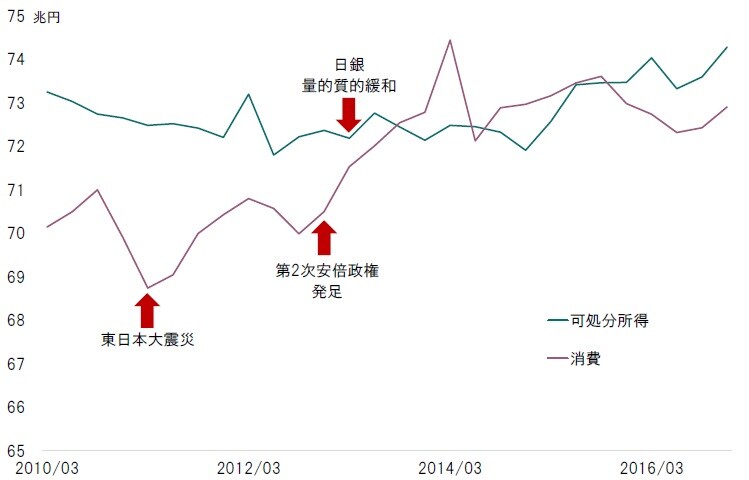

東日本大震災の例:貯蓄の取り崩しは起こらず

近年でマクロ的な消費機会の損失が生じたのは東日本大震災だろう。これは日本固有の災害であり、世界的に影響が及んだわけではない。ただし、円高デフレの影響を除いても、4兆円程度の「強制貯蓄」があったと推計される。

震災以前の水準へ向け消費が本格的に回復したのは2013年に入ってからであり、2013〜15年に関しては、可処分所得を上回る消費が行われた(図表2)。つまり、この間、フローベースでの貯蓄率はマイナスになっている。

出所:内閣府のデータよりピクテ投信投資顧問が作成

ただし、当時は世界経済がリーマンショックから立ち直ると共に、日本国内では第2次安倍政権が発足、アベノミクスの下で日銀が量的・質的緩和を開始したタイミングだ。家計の保有する現金・預金残高は増加を続けており、追加的な消費の原資は株価上昇などによる資産効果と見られる。

足下、米欧主要国、中国でリベンジ消費が起こり、高級品に物色の矛先が向かっているのは、消費者が中長期的な所得の拡大に自信を持っているからではないか。その場合、意図せざる消費の抑制によって積み上げられた貯蓄は、消費の原資として活用される可能性が高いだろう。

一方、日本の場合、新型コロナが収束しても、潜在成長率は構造的に低く、硬直的な雇用制度の下で賃金の大きな伸びも期待できない。その場合、一回、蓄えとして認識された貯蓄は、将来の不安への備えとして過半が貯蓄に留まるのと見られる。ワクチン接種の拡大で消費は底入れするとしても、「強制貯蓄」が景気を牽引するシナリオは考え難い。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「強制貯蓄」は消費に向かうか?』を参照)。

(2021年7月16日)

市川 眞一

ピクテ投信投資顧問株式会社 シニア・フェロー

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較