「アクティブファンド特集」を見る

先進国株式市場は引き続き堅調な展開

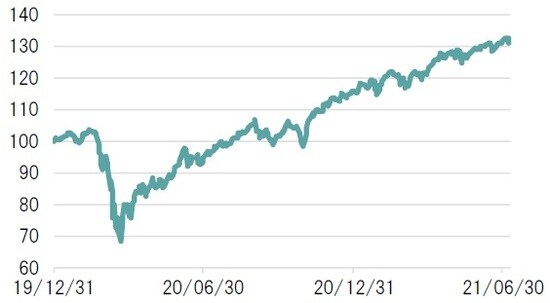

MSCI先進国株指数のチャートから明らかなとおり、先進国株式市場は昨年3月のコロナショック後は堅調な展開となっている(図表1)。この要因として一般的に挙げられるのが、主要各国地域における①大規模な財政支出、②積極的な金融緩和、そして③新型コロナワクチンの接種拡大だ。

期間:19年12月31日~21年7月9日

MSCI先進国株指数:MSCI World Net Total Return(USD)

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

しかし、②の積極的な金融緩和が「現在進行形」で行われているにもかかわらず、予想PERは年初来で低下傾向にある(図表2)。昨年3月のコロナショックの際には予想PERが12倍台まで低下し、その後は昨年6月にかけて21倍台まで急上昇するなど、2020年は予想PERの拡大が株式市場の上昇を主にけん引する「金融相場」となった。だが、今年に入ってからの株式市場では、むしろ予想PERが幾分低下する逆転現象が起こっている。

期間:19年12月31日~21年7月9日

MSCI先進国株指数:MSCI World Net Total Return(USD)

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

利益成長が株式市場の上昇を牽引する「業績相場」へのシフトが継続中

一方、予想EPSは昨年3月にボトム(底)をつけた後、右肩上がりで上昇基調となっている(図表3)。予想PERの急上昇からも見て取れるように、コロナショック直後の先進国株式市場は期待先行型で上昇していた(予想EPSは低迷)。

19年12月31日=100で指数化、期間:19年12月31日~21年7月9日

MSCI先進国株指数:MSCI World Net Total Return(USD)

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

しかし、新型コロナワクチンの開発が急ピッチで進められる中、経済正常化のシナリオが徐々に現実味を帯びていく過程で、その後は企業業績の見通しも上方修正が進んだ。そして、主要各国で新型コロナワクチンが緊急承認され、ワクチン接種が拡大していくにしたがって、予想EPSはさらに上昇傾向が強まり、その傾向は現在でも続いている。つまり、株式市場では上昇のけん引役が予想PER(金融相場)から利益成長(業績相場)へシフトしていることがうかがえる。

テーパリングはすでにコンセンサス化。今後はバリュエーションよりも企業業績が重要に

すでにFRB(米連邦準備制度理事会)によるテーパリング(量的緩和縮小)についてはコンセンサス化しており、年内にFOMC(米連邦公開市場委員会)又はジャクソンホール会議においてテーパリング実施に向けた言及があったとしても、大きなサプライズにはなりにくい状況だ。この状況を反映して予想PERが年初来で低下傾向にあるのであれば整合性が取れる。今後の相場を見通すうえでは、企業業績の見通しがより一層重要になるだろう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金融相場から業績相場へのシフトが進む株式市場』を参照)。

(2021年7月12日)

田中 純平

ピクテ投信投資顧問株式会社 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較