「アクティブファンド特集」を見る

FRBは2023年末までに年2回の利上げを示唆

6月15-16日に開催されたFOMC(米連邦公開市場委員会)では大方の予想通り政策金利の据え置きと現行の量的緩和ペースの維持が決定された。しかし、同時に発表されたFOMC参加メンバーによる政策金利予測の分布図(通称:ドットチャート)において、2023年末までに年2回の利上げが予想されていることが分かった(政策金利予測の中央値から判断。従来は据え置き予想)。

これは、主にインフレ率の高まりがFRB(米連邦準備制度理事会)当局者の想定を超えていることが背景にあると考えられる。今回のFOMCで発表されたFRB当局者の経済予測では、2021年のコアPCE(個人消費支出)デフレータ予想が前回(今年3月時点)の2.2%から今回3.0%へ大幅に上方修正されており、さらに2022年予想も前回の2.0%から今回2.1%へ上方修正された。「平均2%」というFRBの物価目標に沿った環境が整いつつあることが見て取れる。

成長株のパフォーマンスが相対的優位となった背景は「景気鈍化」観測か?

世界の株式市場では、早期利上げ観測が嫌気されるかたちで株安の展開となった。しかし、スタイル別の相対パフォーマンスをみると、成長株の下落率のほうが割安株よりも小さかった状況が確認できる(図表1)。

期間:2020年12月31日~2021年6月18日

※先進国割安株指数:MSCI World Value Net Total Return(USD)

先進国成長株指数:MSCI World Growth Net Total Return(USD)

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

この背景にあるのが米10年国債利回りの低下だ。利益成長率が高い成長株は、一般的に長期金利の低下によって株価バリュエーションが拡大する傾向にある。これまで長期金利上昇と景気回復によって恩恵を受けると期待されてきた割安株への資金流入が顕著だっただけに、その巻き戻しとも言える状況が成長株優位に働いたとみられる。

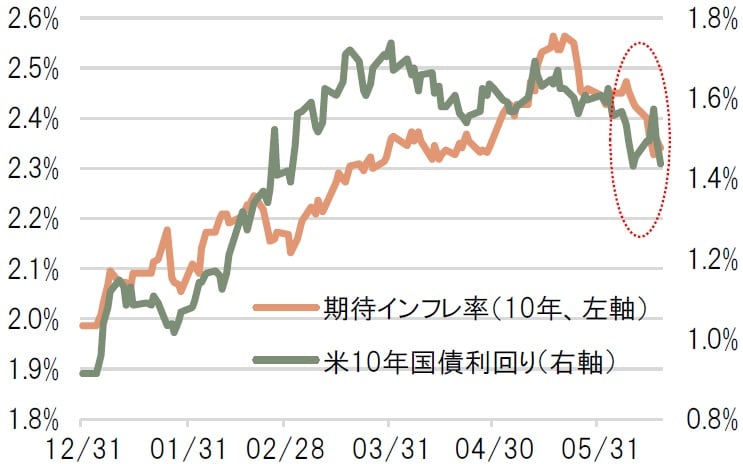

では、なぜ米10年国債利回りは低下したのか? そのヒントになるのが期待インフレ率の低下だ。債券市場ではインフレ率の上振れを受けて「早期利上げ→期待インフレ率の低下」という見方が今月のFOMC前からすでに高まっていた(図表2)。FOMC後の期待インフレ率の低下は、この見方をさらに強めるかたちとなったと考えられる。

※期待インフレ率は米10年ブレークイーブンを使用

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

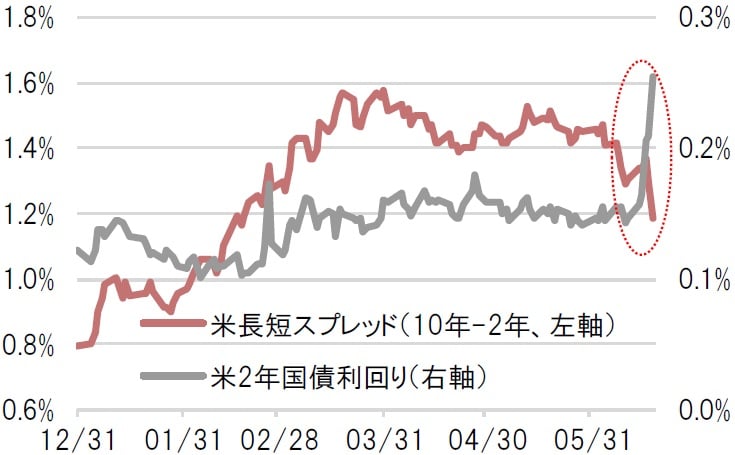

また、利上げが段階的に行われれば景気も幾分鈍化することが想定されるため、景気のバロメーターとも言える米長短スプレッド(10年-2年)もFOMC後に縮小した(図表3)。「景気鈍化」観測が高まったからこそ、利益成長率が高い成長株が選好されたとも解釈できる。

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FOMC後に成長株が割安株に対して優位の展開に その背景は?』を参照)。

(2021年6月21日)

田中 純平

ピクテ投信投資顧問株式会社 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較