会社の本業での収益力は「営業利益」で把握

中小企業の経営では、「貸借対照表」「損益計算書」「製造原価報告書」「キャッシュフロー計算書」の4つの計算書が特に重要視されます。

今回は、「損益計算書」を見ていきます。損益計算書は英語のProfit and Loss StatementからP/Lとも呼ばれます。

P/Lでは、営業年度1年間に得た収益と、その収益を得るのにかかった費用、そして、収益から費用を差し引いた利益の関係を示した表です。簡単にいえば、会社がいくら儲かったかを表します。

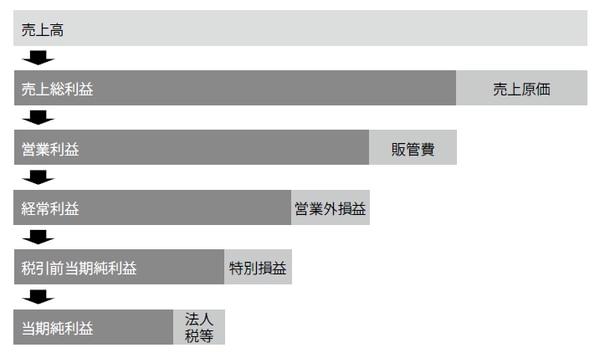

損益計算書の考え方は、5段構成です。まず商品やサービスを売って得た「売上高」を起点として、そこから様々な費用を引き算していき、最終的に残ったお金が純粋な利益となります。

【図表1 損益計算書の5段構成】

①売上高から「売上原価」を引いたものが、「売上総利益」です。粗利益といわれることもあります。商品を作った時点での利益ということになります。この値を見れば、その会社の事業規模が分かります。

②売上総利益から「販売費や一般管理費」を引いたものが、「営業利益」です。販売費とは、営業マンの給料や広告宣伝費など、販売するためにかかった費用のこと。一般管理費とは、役員や事務職員の人件費、家賃など販売とは直接関係しない費用のことです。営業利益はその会社の“本業”の収益力(競争力)を示す値として重要です。

日常的にどれだけ儲かっているかを示す「経常利益」

③営業利益から「営業外損益」を引いたものが、「経常利益」です。営業外損益は、金融機関への利息など本業以外でかかった費用のこと。経常利益は日常的な企業活動を示しています。つまり、日常的にどれだけ儲かっているかを示す重要な値です。

④経常利益から「特別損益」を引いたものが「税引前当期純利益」です。特別損益というのは、土地の売却や災害による損益、退職金の支払など特別な理由で生じた支出のこと。一時的な理由で生じたものなので、毎年必ず発生するものではありません。

⑤税引前当期純利益から「法人税等」を引いたものが「当期純利益」です。企業にかかる税金には、法人税・住民税・事業税・消費税などがあります。当期純利益が1年間に稼いだ最終的な利益、いわゆる純利益になります。このように利益を5段階に区分しているのは、事業の損益状況を明らかにするためです。経営というのは「最終的な利益さえ分かればいい」というものではなく、「どのセクションで利益・損益が出ているか」を把握しなければなりません。それを見るのがP/Lなのです。

【図表2 損益計算書の例】