みなし譲渡として税金がかかるケース

みなし譲渡として税金がかかるケースには、次のようなものがあります。主に、個人と法人の資産のやり取りがみなし譲渡となりますが、遺産を限定承認(相続した遺産の額を限度に故人の借金を返済すること)で相続した場合もみなし譲渡となります。

■所得税がかかる

・個人が法人に資産を無償で譲渡(贈与)した場合

・個人が法人に資産を著しく低額で譲渡した場合

・遺産を限定承認で相続した場合

■消費税がかかる

・法人が購入した資産を役員に無償で譲渡(贈与)した場合

・法人が購入した資産を役員に著しく低額で譲渡した場合

・個人事業主が事業のために購入した資産を家事使用した場合

みなし譲渡は、実際には利益を得ていないことから申告漏れが起きやすいため注意が必要です。みなし譲渡となる取引があった場合は、税理士に相談して正しく申告するようにしましょう。

みなし譲渡として所得税が課税されるケース

個人が1年の間に得た利益(所得)には所得税が課税されます。個人の所得はその内容に応じてさまざまな種類に分類されますが、資産の譲渡によるものは譲渡所得となります。具体的には、不動産や株式の売却で得た値上がり益などが譲渡所得にあてはまります。

ただし、事業として売却したときの所得は除きます。

次の3つのケースでは、資産を時価で譲渡したとみなして譲渡所得を計算します。実際に譲渡による所得がなくても、みなし譲渡として所得税が課税されます。

・個人が法人に資産を 無償で譲渡(贈与)した場合

・個人が法人に資産を著しく低額で譲渡した場合

・遺産を限定承認で相続した場合

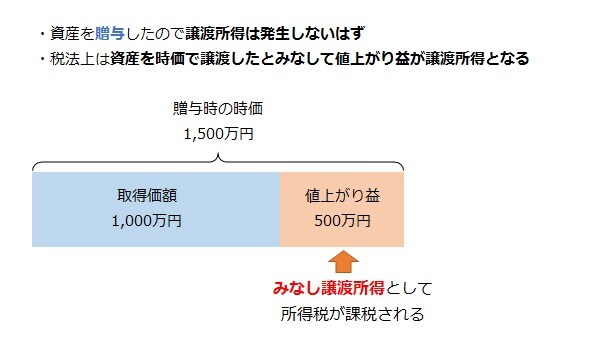

■個人から法人への贈与

みなし譲渡として所得税が課税されるケースの一つめは、個人が法人に資産を無償で譲渡(贈与)した場合です。

資産を贈与した個人は法人からお金を受け取らないため、本来、譲渡所得は発生しません。この考え方にもとづいて、実際の時価が高いにもかかわらずそれを考慮せずに贈与すれば、本来負担すべき所得税の負担を回避することができます。

このような税負担の回避が行われないように、税法上は資産を時価で譲渡したとみなして譲渡所得を計算します。贈与した資産の時価が取得価額より高い場合は、その値上がり益が譲渡所得となります(実際には他の譲渡所得との損益通算や特別控除額の控除などを行います)。

なお、個人から個人への贈与では、値上がり益は贈与された人に引き継ぎ、贈与した人に譲渡所得は発生しません。贈与した人には贈与税が課税されるため、所得税がかかると二重課税になるのではないかという意見に配慮しています。

■個人から法人への低額譲渡

みなし譲渡として所得税が課税されるケースの二つめは、個人が法人に資産を著しく低額(時価の2分の1未満)で譲渡した場合です。

資産を低額で贈与した個人は法人からお金を受け取っても値上がり益を得られないため、譲渡所得は発生しません。この考え方にもとづいて、実際の時価より極端に低い価額で譲渡すれば、所得税の負担を回避することができます。

このような税負担の回避を防ぐため、低額譲渡の場合も資産を時価で譲渡したとみなして譲渡所得を計算します。

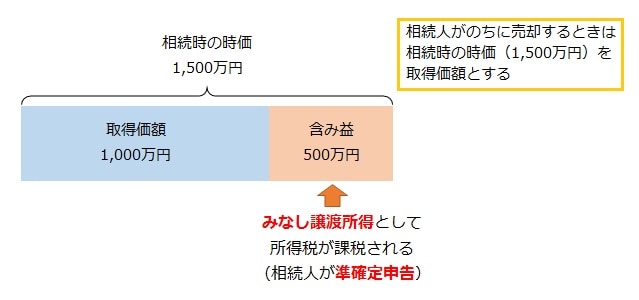

■遺産を限定承認で相続

亡くなった人の遺産を限定承認で相続した場合は、故人から相続人に対するみなし譲渡となります。限定承認とは遺産相続の方法の一つで、故人に借金がある場合に受け継いだ遺産の額を限度に返済するものです。

遺産を限定承認で相続すると、税法上は故人が相続人に資産を時価で譲渡したとみなして譲渡所得を計算します。遺産に土地や株式など値上がりするものがあれば、実際に売却しなくても含み益に所得税が課税されます。

限定承認による相続で発生するみなし譲渡所得は故人のものですが、故人は所得税を申告することができません。故人が申告する代わりに、死亡から4か月以内に相続人が準確定申告をします。

申告した所得税は納付するまで故人の債務になりますが、故人の借金と所得税を合わせた債務の額が遺産より多い場合は、所得税の納税は免除されます。限定承認では、受け継いだ遺産の額を超える債務は引き継がなくてよいからです。

なお、限定承認で相続した遺産をのちに売却する場合は、相続時の時価を取得価額とします。もともとの取得価額から所得を計算すると、限定承認をしたときの含み益の部分が二重に課税されるからです。