「住宅ローンの返済期間」短くしすぎると…

Q 返済期間を長くしすぎると総支払額が増えるし、かといって短くしすぎると毎月返済額が増える…。私にとってベストな返済期間って、いったい何年なんでしょう?

西澤さん 住宅ローンは、定年退職時までに完済できる返済期間にするべきですね。退職すると、収入は年金のみになって現役時代よりも減る人が大半でしょう。減った収入の中からローンを返済するのは負担が大きいですから。

星子さん うちは夫が35歳で、65歳が定年退職の予定だから、35年返済はやめたほうがいいですね。

西澤さん たとえ、定年まで35年以上あっても、返済期間はできるだけ短くしておくべきですね。

星子さん できるだけって、どれくらいでしょう?

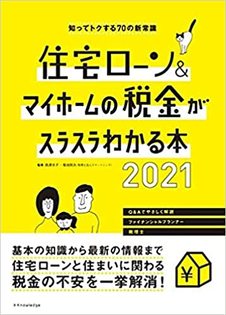

西澤さん [図表2]に毎月返していける金額の目安を出しました。その金額を目安に、無理のない返済期間まで短くしておくといいですね。

![[図表2]住宅ローン 返済可能な毎月返済額](https://ggo.ismcdn.jp/mwimgs/e/1/-/img_e1a15727eb58438eda18556f5a848cdc257408.jpg)

[図表2]住宅ローン 返済可能な毎月返済額

星子さん そういえば、返済期間って何年単位で選べるんですか?

西澤さん 1年単位で選べる金融機関が多いですね。

星子さん では、29年返済、というのもアリなんですね?

西澤さん 1年短くなるだけでも、利息が減らせて効率的ですよ。

【ここがポイント!】

Point 01 返済期間は定年退職前に完済できる期間にするのがベスト。

Point 02 定年退職まで35年以上あっても、できるだけ短い返済期間にすることで、利息の支払いを減らせる。

Point 03 返済期間は1年単位で設定できる場合が多い。金融機関で試算をしてもらい無理のない期間を選ぼう[図表3]。

![[図表3]返済期間が5年短くなると、約100万円以上安くなる](https://ggo.ismcdn.jp/mwimgs/6/3/-/img_634a5a59a64b1878b1eda087ef431d7c411509.jpg)

[図表3]返済期間が5年短くなると、100万円以上安くなる

【注目キーワード】条件変更で返済期間短縮

返済途中で家計に余裕が出てきたら、貯金をして繰り上げ返済をするという選択もあるが、まとまった資金が貯まるまでは時間がかかるもの。家計の余裕がずっと続くなら、毎月返済額を増額して返済期間を短縮する条件変更も検討してみよう。