【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

米雇用統計:5月の雇用統計は米国景気回復を示すも、過熱感を感じさせない結果に

米労働省は2021年6月4日に5月の雇用統計を発表しました。景気動向を敏感に反映する非農業部門の就業者数は前月比55.9万人増と、市場予測(約65万人増)を下回った一方、4月の27.8万人増を大幅に上回りました。

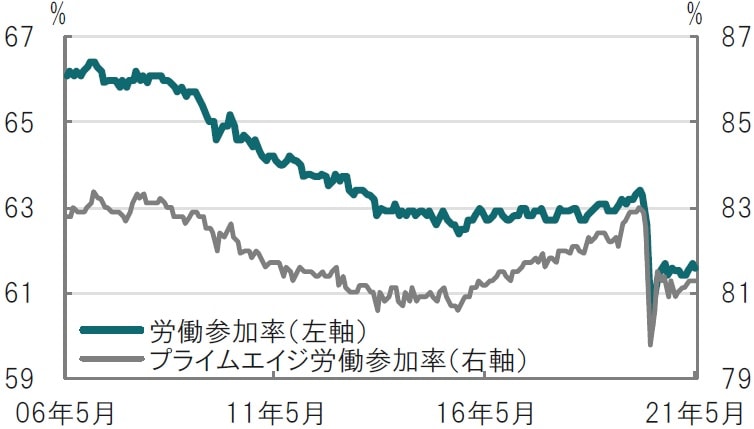

失業率は5.8%と、市場予想(5.9%)、前月(6.1%)を下回りました。ただ、労働参加率は61.6%と前月の61.7%を下回りました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

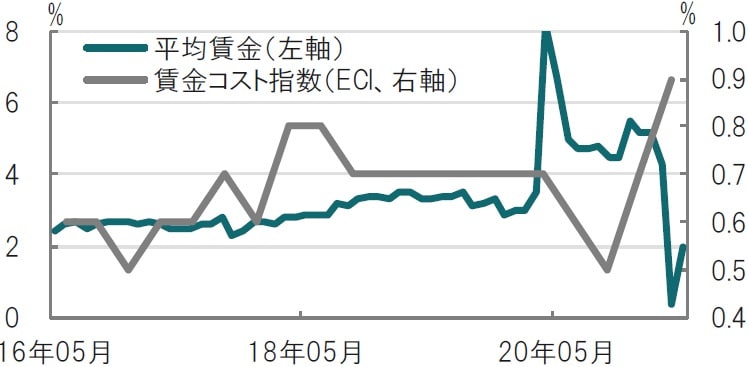

なお、時間当たり賃金で見た平均賃金は前年同月比で2.0%増と、前月(0.3%増)を上回りました(図表2参照)。労働者不足のなか、賃金への関心も高まっています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:米5月雇用統計、労働参加率、平均賃金

5月の米雇用統計は就業者数の増加や失業率の低下から米景気回復の継続を示唆する一方で、雇用市場の回復は緩やかであることから、足元で金融政策の変更を急がせる要因は乏しかったように見受けられます。市場の反応として米国債利回りの低下がこの点を物語ります。ただ、賃金の上昇など将来的なインフレ率上昇を示唆する要因には注意が必要です。

5月の非農業部門の就業者数は前月比55.9万人増と、市場予想を下回ったものの内容は悪くないと思われます。4月に予想外の低下を示した、新型コロナウイルス関連の人材派遣部門や宅配・メッセンジャーなど流通部門の雇用が急回復し、新型コロナの影響からの回復過程を反映したあるべき姿に5月は戻っています。一方、新型コロナの影響を受けやすかった娯楽・宿泊部門の雇用は今月も大幅に増加しています。

また、就業者数が平均して前月比50万人程度増加する回復ペースは「適温」とも考えられそうです。米労働省のレポートでは新型コロナ前の水準と比較して800万人程度が職を探せていないと指摘しています。仮に毎月50万人で就業者が増えるなら1年半ほどで回帰する計算です。

もっとも、数だけでなく他の側面の改善も今後は求められると思われます。例えば、5月の失業率は低下しましたが、生産年齢人口に占める労働人口(就業者か失業者)の労働参加率は5月が61.6%と前月から低下というマイナス面もあり、今回の失業率低下の評価には注意も必要です。

なお、労働参加率は長期的な低下傾向という「課題」もあります。サンフランシスコ連邦準備銀行のレポートなどを参照すると、長期低下傾向の背景は人口動態要因にあり、例えばベビーブーマーが引退年齢に達した2011年以降などが顕著な例です。別の要因は金融危機(08年)後に見られた省力化投資です。ブルーカラーのマニュアル職が減少したと指摘しています。労働参加率の低下傾向は25~54歳のプライムエイジにも見られましたが、米国の失業率が大幅に低下した15年頃から働き盛りであるプライムエイジの労働参加率は新型コロナ拡大前まで上昇に転じていました。米金融当局はプライムエイジの労働参加率の回復軌道にも注目している模様です。

平均賃金(時間当たりの賃金)は労働者の不足等により上昇が見られました(図表2参照)。ただ今後の動向は慎重に評価する必要があると考えます。アトランタ連銀が最近示したレポートにあるように賃金上昇の分布が低賃金職への集中に留まるなら、一時的上昇に終わる可能性も考えられます。反対に、職種間の賃金格差が比較的現れにくいとされる雇用コスト指数(ECI)にはやや上昇の兆しが見られます。賃金動向については、もう少し今後の展開を見守る必要があると見ています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米5月の雇用統計、回復を示すも金融政策を急がせず』を参照)。

(2021年6月7日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策