今度こそ上値抵抗線を抜け始めたか

実質金利と市場ローテーションに反応

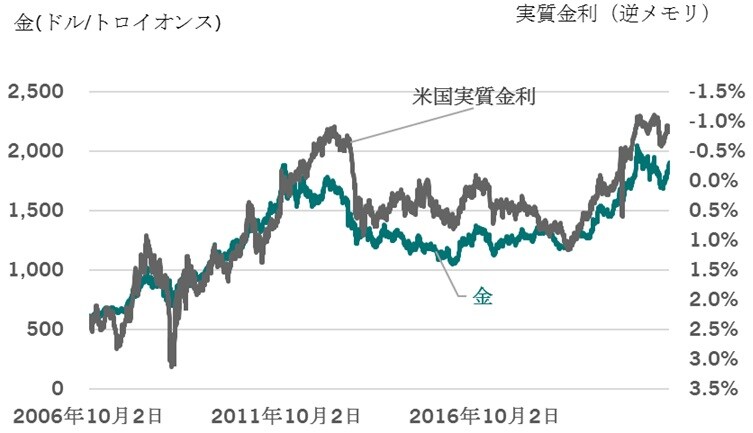

金価格(米ドル建て)はここにきてテクニカル上の上値抵抗線を明確に抜けてきている(図1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

米国において期待インフレ率が高まったことで実質金利のマイナス幅が再度拡大したことがその上昇を後押ししている(図2参照)。つまり、市場のインフレ懸念に金が敏感に反応してきているといえよう。

*実質金利:米インフレ連動10年国債利回り、金/ドル:スポット価格

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

インフレ懸念の台頭は過去においてマーケットローテーションを引き起こし、市場では実体価値の無い資産から実体価値を有する資産へと物色対象を変化させた。今年2月以降、成長期待の高さで昨年大きく上昇したハイパーグロース系の株式のうち、利益に裏付けされた実体価値のない企業の株式は大幅に下落している。今年4月まで急騰してきた仮想通貨もここにきて急落しているが、これも中国による規制の強化などでその実体価値に疑問が生じているからである。

一方、こうした動きと同時に金(実体価値を有する通貨)は上昇転換している(図1参照)。足元においてマーケットローテーションが始まっているからだと理解している。

リバーサルが終了し第3波動入りか

金の長期的なトレンドは通貨供給量と米国国債の金利水準、中短期的な価格変動はテクニカル分析の影響を多大に受けると考えている。

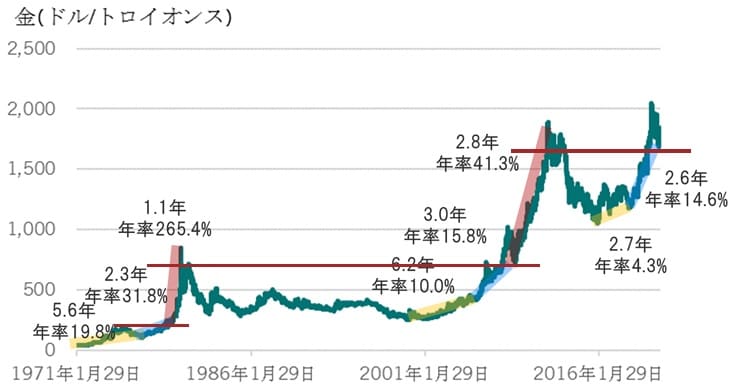

米国が金本位制から離脱し、米ドルが変動相場に移行した1971年以降から金価格は上昇波動を形成してきたが、その過程に注目すると、その波動ごとに上昇率が高まる3段上げ(黄色→水色→ピンク)を形成してきた(図3参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

今回の上昇波動は2015年12月2日の1,053.70ドルを起点に、既に第2波動に入っていたと考えられる。昨年8月14日にリリースしたDeep Insightレポート、『通貨価値の暴落、金で資産保全の時代』では、史上最高値を更新し急騰した金価格が、次の上昇波動である第3波動を形成する前に前回の最高値近辺に一度大きく調整する可能性に触れ、一時的に大きく反落することをリバーサル(トレンドの逆転換)と表現した。そしてリバーサルは2020年8月6日の史上最高値2,063.55ドルが起点で、そこから反落が始まり、約8ヵ月続いていた。

金価格は今年1月5日に下落トレンドラインを一時的に抜けテクニカル上の買いシグナルを出したが、その直後に米国バイデン大統領の民主党が上院選で勝利するという予想外の結果となり長期金利が急騰、再度下落に転じた。

しかし、ここにきてテクニカル上の上値抵抗線を明確に抜けたということは、今年3月30日の1,685.20ドル(図1参照)を底にリバーサルが終了し、次の第3上昇波動が始まっている可能性がある。

コロナショック後の米国の通貨供給量は大幅に増加

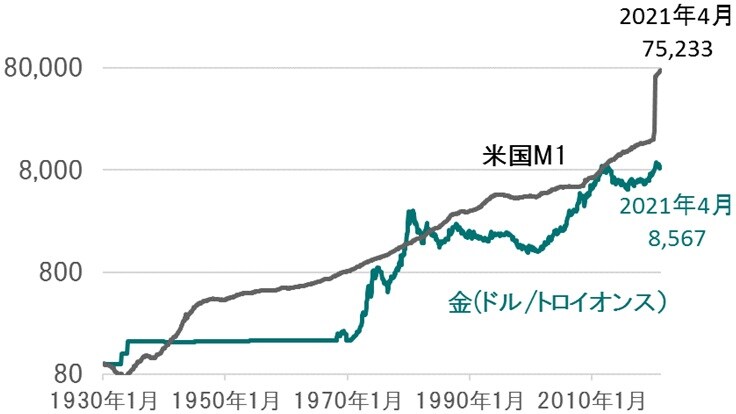

長期的な金価格の変動は金の産出量と通貨の供給量の差異からもたらされると考えている。金の産出による供給量の増加は年率2-3%程度であるが、通貨供給量の増加がその伸びを上回ってきたことで金価格は上昇(通貨価値が下落)してきた。1930年以降、金価格は通貨供給量を追いかけるように上昇してきたが(図4参照)、今回のコロナショックで米国FRBにより史上空前の通貨供給が実行された。

月次、期間:1930年1月~2021年4月

出所:Global Financial Data、ブルームバーグのデータを使用しピクテ投信投資顧問作成

この結果、米国通貨供給量(M1)と金価格の差異は8.8倍にも乖離してきており、金価格が長期的には大幅に上昇する要因になると考えられる。

金を組み込んだ分散投資へ

金に対して米ドルの価値を維持するためには

米国が金本位制を離脱し自由に通貨供給を行えるようになったニクソンショック(1971年8月15日)を起点に米ドルの通貨供給量(M1)の伸びを算出するとリーマンショック(2008年9月15日)までは年率約5.2%であったがコロナショック後の2021年4月末現在では同9.3%の伸びと急上昇している。仮に金の期待される年間の供給量が2%とするとその差異7.3%が金の上昇要因となる。あるいは米ドルの通貨価値を維持するには米国国債の利回りが7.3%必要になることを意味すると考えることもできる。

現在、米国10年国債の利回りは1.594%(2021年5月28日)であるので、米国国債では金に対して価値を維持できないのではないかと予想している。

金利の高いときは債券、低いときは金

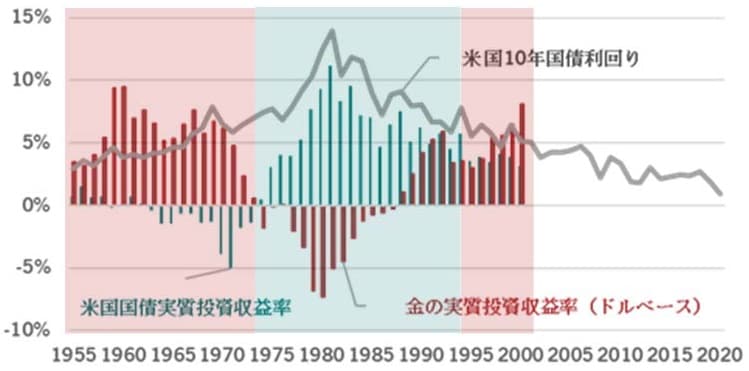

過去には、米国国債と金の超長期の実質投資収益率(期間20年)を米国国債の利回りとの関係から分析すると利回り7%近辺が投資判断のひとつの分岐点となったことが分かる(図5参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

つまり7%以上の高い金利環境においては国債のほうが実質投資収益率が高く、それ以下の環境においては金の方が高くなったということだ。

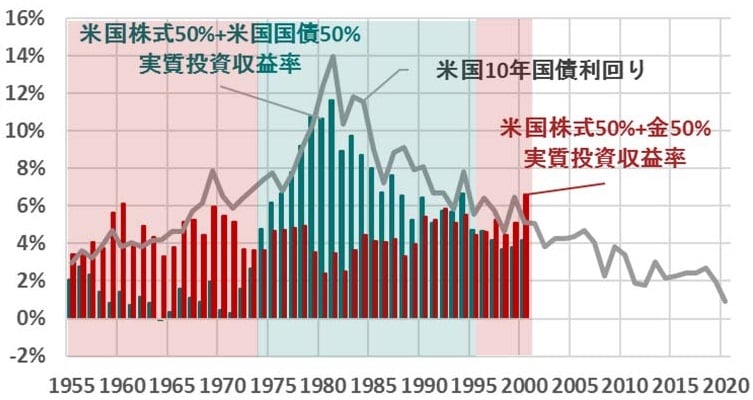

また株式を併せ持った場合(バランス運用)においても同様である。1955年以降、米国株式50%と金50%のバランス運用は低金利時代に強く、米国株式50%と米国国債50%のバランス運用は高金利時代に強いというシミュレーション結果となった。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

今後インフレが実際に台頭してくるかどうかまだ不透明であるが、現在の低金利下においては国債の代替としての金の重要性は増している。金を組み込んだ分散投資の時代がすでに到来していると考えるほうが妥当と考える。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金を組み込んだ分散投資の時代』を参照)。

(2021年6月3日)

萩野 琢英

ピクテ投信投資顧問株式会社 代表取締役社長

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策