②名義保険:「保険金受取人が誰なのか」が重要

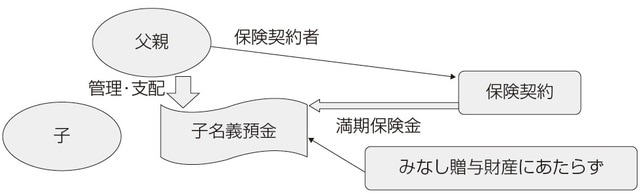

生命保険契約又は損害保険契約の保険事故が発生した場合で、その契約に係る保険料の全部又は一部が保険金受取人以外の者によって負担されたときには、保険金受取人が取得した保険金のうち、保険金受取人以外の者が負担した保険料に対応する部分の金額は、当該保険金受取人が保険事故発生時に保険料負担者から贈与によって取得したものとみなされる(みなし贈与財産、相法5)。

ここで重要なのは、保険金受取人が誰であるのかという点である。すなわち、保険契約上の受取人の「名義」と実際の保険金の取得者とが異なるケースも少なからず存在するため、名義ではなく実質に従って判定すべき場面があるということに留意すべきであろう。

例えば、父親が子供を保険金受取人とする保険契約を締結していたが、実際には子供の名義を借りていたにすぎず、父親が保険金を受け取っていたケースにおいて、課税庁が名義に従って贈与税の課税を行ったところ、納税者がその取消しを求めた裁判で、保険金の実質的取得者は父親であり相続税法5条の適用はないとして、納税者の主張が認められたものがある(大阪高裁昭和39年12月21日判決・行裁例集15巻12号2331頁)。

③名義株:真の所有者をめぐり、相続人間で争いが…

名義株とは一般に、他人の名義を借用して引き受けられ払い込まれた株式であるとされる。その結果、株主名簿上の名義株主と当該株式の真の所有者とが異なることとなる。

名義株はかつて、特に平成2年の商法改正前はごく一般に見られる現象であった。なぜなら、平成2年の改正前商法においては、株式会社を設立する際必要となる発起人の数が最低7名とされていたため、株式会社の経営に実際に携わる者のみならず、創業者の親族や従業員などから名義を借りて発起人としていたためである(旧商法165参照)。その後名義借りの必要がなくなったにもかかわらず、そのまま放置している株式会社は現在でもそれほど珍しくない。

また、株主の変更がなされているにもかかわらず、株主名簿の書換えを怠っているケースや、5%超保有に係る大量保有報告書の提出を回避する目的で名義変更をあえて行わないケース※1等、名義株が生じる理由は様々である。

※1:もっとも,金融商品取引法上は他人名義の株式であっても保有株としてカウントされるので,大量保有報告書の提出義務が回避できるわけではない(金商法27の23③)。

名義株の存在は、相続発生時において大きな問題となり得る。すなわち、名義人又は名義借人のいずれかに相続が発生した場合、株式を真に引き受けた者が誰であるのか相続人にはわからず、またそれを証明する書類がないか不十分であるときには、真の所有者をめぐって相続人間で争いが生じることとなるのである。また、名義人が名義借人の相続人に対し、自らが真の所有者であるとして株主としての権利行使を主張すること(高額での買取請求など)もあり得る。さらに、名義借人の相続人が当該名義株を相続財産に含めず、結果として相続税の申告漏れを引き起こすことにもなりかねない。したがって、名義株については、名義人・名義借人双方が存命中に「名義=実態」となるような処理(適切な名義変更)を進めることが望ましいといえる。

名義株をめぐる相続人を複数人巻き込んだ争いで著名なのは、西武グループの問題であろう。西武グループ中核企業であるコクド(2006年にプリンスホテルに吸収合併された)の株式所有権をめぐり、西武グループの創業者である故堤康次郎の親族同士が争った裁判で、東京地裁は堤康次郎の死亡時においてコクド株約126万株のうち少なくとも100万株については名義偽装があり、偽装していない株式も含め康次郎は約123万株(発行済み株式の約82%)を保有していたという判決を下した(東京地裁平成21年3月30日判決)。一方、その控訴審で東京高裁は一転して、株式は名義人のものであると判示した(東京高裁平成23年2月8日判決)。

名義株の相続税法上の取扱いについては、通達の規定で、株式等の名義の変更があった場合において、対価の授受が行われていないとき又は他の者の名義で新たに株式等を取得した場合においては、原則として贈与と取り扱う、というものがある(相基通9-9)。しかし個別通達で、当該基本通達の規定の例外として、名義人となった者について、以下の事実が認められるときには、最初の贈与税の申告又は更正・決定の日前に株式等の名義をその取得者の名義としたときに限り、贈与がなかったものと取り扱われる(昭39直審(資)22、直資68)。

ア 名義人となった者がその名義人となっている事実を知らなかったこと

イ 名義人となった者がその株式等を管理運用し、又はその収益を享受していないこと

「名ばかりの」名義人で、名義を使われていることすら知らないケースが実務上多いことを踏まえての取扱いであると考えられる。