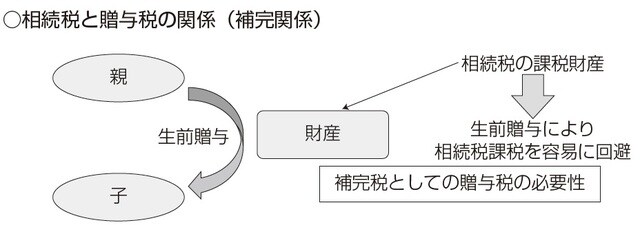

「贈与税」が「相続税の補完税」とされる理由

贈与税は、贈与によって財産が個人間において移転する機会に、その財産に対して課される租税であり、相続税の補完税であると解されている。贈与税が相続税の補完税であるということの意味は、相続税のみで贈与税がない場合、生前贈与により相続税の課税が容易に回避することができるため、相続税課税の実効性を高めるためであると考えられる。実際、前述のとおりイギリスにおいては1974年まで※1相続税のみで贈与税がなかったため、生前贈与による相続税の「無力化」が問題となっていたところである。

※1:イギリスは1894年に遺産税(Estate Tax)を導入したが、死亡前7年以内の贈与を除き原則として生前贈与は非課税であった。1974年に資産移転税(Capital Transfer Tax)が導入され生前贈与も課税対象に組み込まれたのち、1986年に現行の相続税(Inheritance Tax)となり、生前贈与は死亡前7年間に係る贈与額の累積課税となった。

贈与税は、贈与によって財産が個人間において移転する機会に課される租税であるため、当然のことながら(民法上の)「贈与の有無」が問われることとなる(みなし贈与を除く)。名義財産をめぐる争いの大半は贈与の有無の認定が問題となっており、裁判例も多数あるが、一般原則と呼ぶべき事項の抽出がなかなか困難であり、「贈与の有無は、個別の事案ごとに、その具体的事実関係に即して判断するほかない※2。」と言えよう。

※2:金子宏『租税法(第23版)』(弘文堂、2019年)706頁。

贈与税の意義と「納税義務者・課税範囲」の取り決め

①贈与税の納税義務者

贈与税の納税義務者は、贈与(死因贈与を除く:死因贈与については相続税が課される、相法1の3一)によって財産を取得した個人である。ここでいう納税義務者である「個人」であるが、相続税の場合と同様に、住所を日本国内に有するか否かによって無制限納税義務者及び制限納税義務者の2種類がある(相法1の4、2の2)。

このうち「無制限納税義務者」は、さらに居住無制限納税義務者と非居住無制限納税義務者とに分けられる。「居住無制限納税義務者」とは、贈与により財産を取得した個人で、財産取得の時点において日本国内に住所を有する者をいう(相法1の4①一、2の2①)。

一方、「非居住無制限納税義務者」とは、贈与により財産を取得した個人で、財産取得の時点において日本国内に住所を有しない者のうち一定の者をいう(相法1の4①二、2の2①)。この「一定の者」とは2種類存在し、第一に贈与により財産を取得した個人が財産取得のとき日本国籍を有し、かつ、その財産の取得者又は贈与者が当該贈与前10年以内に日本国内に住所を有したことがある場合の、その者をいう(相法1の4①二イ)。

第二に、贈与により財産を取得した個人で財産取得のとき日本国籍を有していないが、贈与者が当該贈与時において日本国内に住所を有していた場合の、その者をいう(相法1の4①二ロ)。当該第二の者は、平成25年度の税制改正で新たに国外財産に関する贈与税の納税義務者とされた者である(平成25年4月1日以後の贈与について適用)。

また、制限納税義務者とは、贈与により財産を取得した個人で、財産取得の時点において日本国内に住所を有しない者のうち、上記「非居住無制限納税義務者」に該当しない者をいう(相法1の4①三、2の2②)。