高度障害保険金は重い障害を負ったときに受取可能

高度障害保険金は、被保険者がけがや病気で次のような高度障害状態になったときに受け取ることができます。金額は死亡保険金と同額です。

高度障害保険金の受取対象となる高度障害状態

●両眼の視力を全く永久に失ったもの

●言語またはそしゃくの機能を全く永久に失ったもの

●中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

●両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

●両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

●1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

●1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

出所:公益財団法人生命保険文化センター

これらの障害の状態は、身体障害者福祉法で定められる障害の状態とは異なります。身体障害等級が1級であっても、上記の高度障害状態に当てはまらなければ高度障害保険金は受け取れません。多くの場合、高度障害保険金を受け取れるのは被保険者本人です。

ただし、被保険者に意識がないなど自身で手続きができない場合は、契約であらかじめ指定された指定請求代理人が受け取れます。

高度障害保険金を受け取ると、障害を負ったときにさかのぼって保険契約は終了します。その後は、死亡保険金のほか入院・通院などの給付金も受け取ることができなくなります。

高度障害保険金の受け取りは非課税

高度障害保険金を受け取ると、所得税(契約者と受取人が同じである場合)や贈与税(契約者と受取人が異なる場合)が課税されるかどうかが心配になります。

しかし、高度障害保険金を受け取っても税金はかかりません。

税法では、身体の傷害を原因とした給付は所得税が非課税になると定められていて、高度障害保険金に所得税はかかりません。障害を負った被保険者本人だけでなく、配偶者、直系血族、同一生計の親族が高度障害保険金を受け取った場合も同様です。

また、契約者と受取人が異なる場合でも傷害や病気など死亡を伴わない保険金は贈与にはあたらないため、贈与税も課税されません。

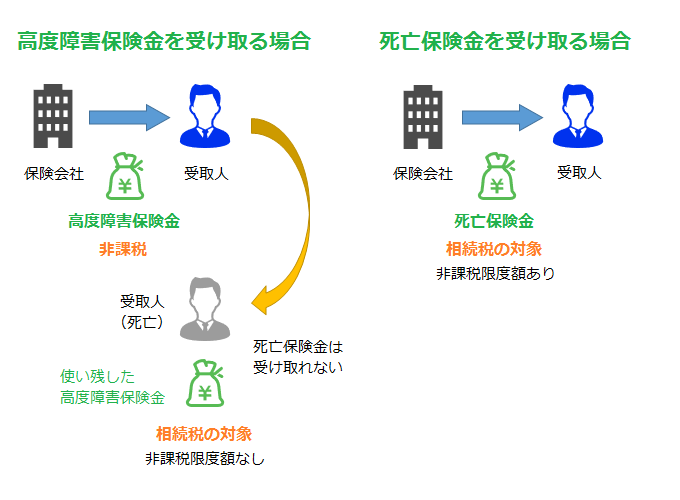

使いきらずに死亡した場合は相続税の対象になる

前出のとおり、高度障害保険金を受け取るときには税金はかかりません。

しかし、高度障害保険金を受け取った人がその保険金を使いきらずに死亡した場合は、残った金額に相続税が課税されます。

生命保険の保険金を死亡保険金として受け取った場合には、非課税限度額(500万円×法定相続人の数)があります。一方、使い残した高度障害保険金には非課税限度額はなく、残った金額はすべて相続税の対象になってしまいます。